标题

- 标题

- 内容

2024分红型保险现状理念

在2024年,中国保险行业经历了预定利率的重大调整,这反映了市场环境和监管政策的变化。分红型保险作为一种重要的保险产品,其现状和理念也随之发生了变化。

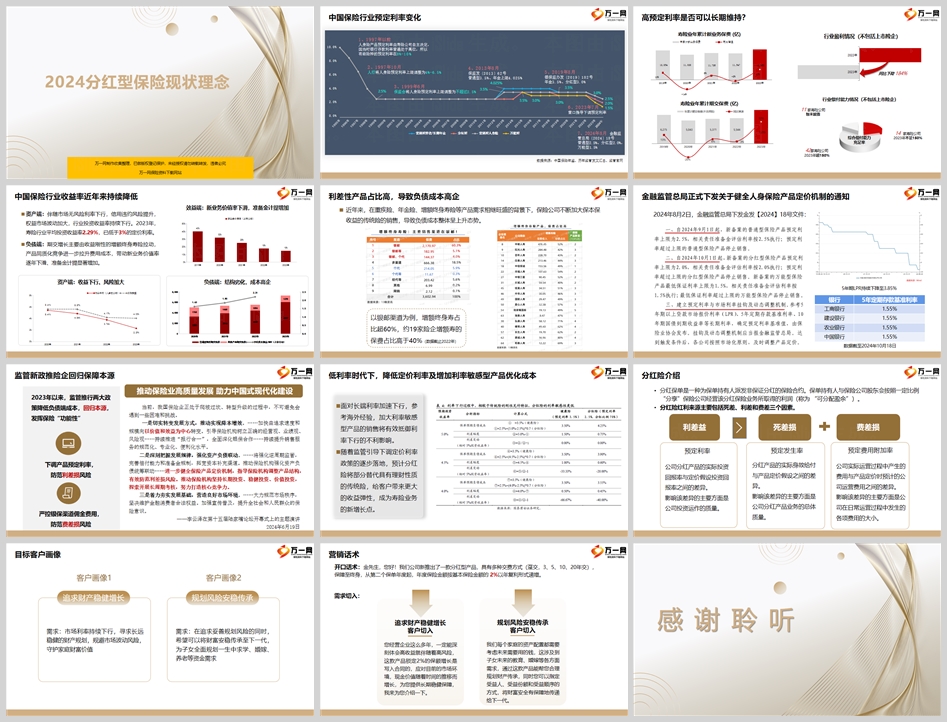

中国保险行业预定利率变化

1997年以前:人身险产品预定利率由寿险公司自主决定,有些险种的预定利率在8%-10%。

1997年10月:人行将人身险预定利率上限调整为4%-6.5%。

1999年6月:保监会将人身险预定利率上限调整为不超过2.5%。

2013年8月:保监发〔2013〕62号,普通型3.5%、年金上限4.025%。

2019年8月:银保监办发〔2019〕182号,年金3.5%、分红型3.0%。

2023年7月:窗口指导下调预定利率。

2024年8月:金融监管总局〔2024〕18号,普通型2.5%、分红型2.0%,万能型1.5%。

分红型保险现状

在低利率时代,分红型保险因其灵活性和潜在的收益优势而受到市场的关注。保险公司通过调整产品结构,增加利率敏感型产品,以优化成本并适应市场变化。

分红险介绍

分红保单是一种为保单持有人派发非保证分红的保险合约。红利来源主要包括死差、利差和费差三个因素。分红产品的实际投资回报率与定价假设投资回报率之间的差异,影响该差异的主要方面是公司投资运作的质量。

目标客户画像

追求财产稳健增长:市场利率持续下行,寻求长远稳健的财产规划,规避市场波动风险,守护家庭财富价值。

规划风险安稳传承:在追求妥善规划风险的同时,希望可以将财富安稳传承至下一代,为子女全面规划一生中求学、婚嫁、养老等资金需求。

营销话术

开口话术:金先生,您好!我们公司新推出了一款分红型产品,具有多种交费方式(趸交,3、5、10、20年交),保障至终身,从第二个保单年度起,年度保险金额按基本保险金额的2%以年复利形式递增。

需求切入:

追求财产稳健增长客户切入:您经营企业这么多年,一定能深刻体会高收益就伴随着高风险,这款产品锁定2%的保额增长是写入合同的,应对目前的市场环境,现金价值随着时间的推移而增长,为您提供长期稳健保障,我来为您介绍一下。

规划风险安稳传承客户切入:我们每个家庭的资产配置都需要考虑未来需要用的钱,这涉及到子女未来的教育、婚嫁等各方面需求,通过这款产品能帮您合理规划财产传承,同时您可以指定受益人、受益份额和受益顺序的方式,将财富安全有保障地传递给下一代。

行业盈利情况

2023年,寿险业年累计期交保费和新业务保费同比下降184%,42家寿险公司超150%,14家寿险公司不足150%,综合偿付能力充足率。行业偿付能力情况(不包括上市险企)显示,高预定利率是否可以长期维持是一个问题。

资产端与负债端

资产端:伴随市场无风险利率下行,信用违约风险提升,权益市场波动加大,行业投资收益率持续下行。2023年,寿险行业平均投资收益率2.29%,已低于3%的定价利率。

负债端:期交增长主要由收益刚性的增额终身寿险拉动,产品同质化竞争进一步拉升费用成本,带动新业务价值率逐年下滑、准备金计提显著增加。

监管新政

2023年以来,监管推行两大政策降低负债端成本,回归本源,发挥保险“功能性”。下调产品预定利率,防范利差损风险;严控银保渠道佣金费用,防范费差损风险。

推动保险业高质量发展

李云泽在第十五届陆家嘴论坛开幕式上的主题演讲中提到,推动保险业高质量发展,助力中国式现代化建设。监管新政推险企回归保障本源,面对长端利率加速下行,参考海外经验,加大利率敏感型产品的销售将有效抵御利率下行的不利影响。

结语

分红型保险在2024年的现状和理念反映了市场和监管的变化。保险公司需要适应这些变化,通过创新和调整产品结构来满足客户的需求,同时确保业务的可持续性。随着监管政策的引导和市场的演变,分红型保险将继续发挥其在财富管理和风险保障中的重要作用。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号