标题

- 标题

- 内容

核保师眼中的重疾险重疾险重疾险之重——1.发展历程1.0自1994年重疾险被引入我国寿险市场,经过二十多年的发展,已经从最初单一附加险产品,发展成目前绝对的主流产品。重疾险的快速发展,一方面促进了保障型产品的发展,发挥了健康保障功能,体现了保险回归本源;另一方面也形成了一定的业务规模,为保险公司经营创造了价值,提供了利润,成为保险公司业务发展的主要产品。根据行协公布的相关保费数据,也可以看出重疾险是主要的产品类型之一。

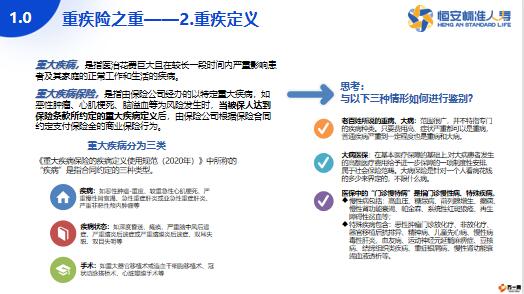

三个主要发展趋势Step 01最初:4种、7种重大疾病目前:重症150种、轻症90种、中症50种和特殊疾病75种以上Step 02最初:重症给付目前:前症、轻症、中症和重症给付Step 03最初:一次给付目前:数次和分级组付2021年健康险保费占比2021年保费占比重疾险保费比重52%其他健康险保费比重48%其他人身险保费比重86.24%重疾险保费比重13.76%%重疾险之重——2.重疾定义1.0重大疾病,是指医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病。

重大疾病保险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为风险发生时,当被保人达到保险条款所约定的重大疾病定义后,由保险公司根据保险合同约定支付保险金的商业保险行为。《重大疾病保险的疾病定义使用规范(2020年)》中所称的“疾病”是指合同约定的三种类型。重大疾病分为三类思考与以下三种情形如何进行鉴别?疾病:如恶性肿瘤-重度、较重急性心肌梗死、严重慢性肾衰竭、急性重症肝炎或亚急性重症肝炎、严重非恶性颅内肿瘤等手术:如重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、心脏瓣膜手术等疾病状态:如深度昏迷、瘫痪、严重脑中风后遗症、严重脑炎后遗症或严重脑膜炎后遗症、双耳失聪、双目失明等老百姓所说的重病、大病:范围很广,并不特指专门的疾病种类。

只要费用高、症状严重都可以是重病,普通疾病严重到一定程度也是重病和大病。大病医保:在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的一项制度性安排, 属于社会保险范畴。大病保险是针对一个人看病花钱的多少来界定的,不限什么病。医保中的“门诊慢特病”是指门诊慢性病、特殊疾病。慢性病包括:高血压、糖尿病、前列腺增生、癫痫、慢性肾功能衰竭、帕金森、系统性红斑狼疮、再生障碍性贫血等;特殊疾病包含:恶性肿瘤门诊放化疗、非放化疗、器官移植后抗排异、精神病、儿童先心病、慢性病毒性肝炎、血友病、运动神经元延髓麻痹症、豆核病、结缔组织类疾病、重症银屑病、慢性肾功能衰竭血液透析等。

重疾险之重——3.赔付趋势1.0《中国人身保险业重疾疾病经验发生率(2020)编制报告》显示,近年来重疾险的理赔经验持续走高呈上升趋势。重疾赔付率的影响因素:生活方式的变化、健康意识的增强、医疗技术的进步、重疾生存率提高。

——4.风险评估人身保险的功能是提供人身风险保障。重疾险特性,决定了重疾险是所有长期人身保险产品中风险评估难度最大的险种。核保是保险人对被保险人的风险程度进行评价,并作出是否承保以及用何种费率或以何种条件进行承保的过程。健康保险核保不但可以修正费率,保证投保人之间的费率公平,还可以防范并降低逆选择的风险,是健康保险经营管理中非常重要的一个业务环节。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号