标题

- 标题

- 内容

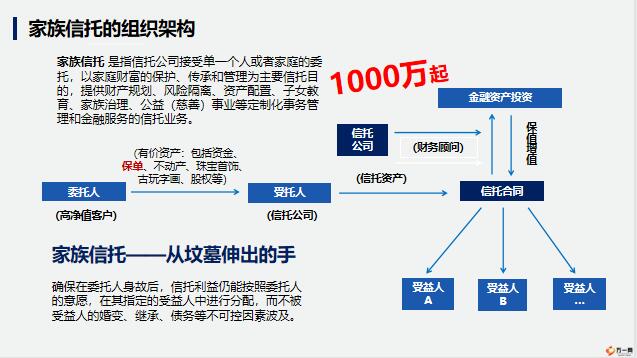

银保高客经营的工具与使用方法寿险高客经营中心01保险金信托为什么要做保险金信托抢占账户设立权;提供加保的理由和空间;满足客户资产保全与传承的更深层次需要。家族信托的组织架构委托人受托人(有价资产:包括资金、保单、不动产、珠宝首饰、古玩字画、股权等)信托合同受益人A信托公司(财务顾问)金融资产投资受益人B受益人…(高净值客户)(信托公司)(信托资产)保值增值家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。家族信托——

从坟墓伸出的手确保在委托人身故后,信托利益仍能按照委托人的意愿,在其指定的受益人中进行分配,而不被受益人的婚变、继承、债务等不可控因素波及。1000万起家族信托的“一物二权”委托人受托人(信托公司)受益人转移资产分配资产委托人:不再拥有这些资产,但有控制权受托人:资产名义上的所有人受益人:资产未来的所有人家族信托与理财信托的区别家族信托(非自益信托)集合资金信托(自益信托)信托目的一般为资产传承目的而设立为项目融资,委托人投理财预期收益量身定制,不预设期年化收益率,无明确的项目投向标准化合同,预设期年收益率,明确特定的项目投向存续期存续期较长,一般10-50年存续期较短,一般1-5年家族信托的独立性信托资产与委托人未设立托的其他资产相独立信托资产与受托人的自有资产相独立信托资产与受益人的夫妻共有财产相独立非债务资产:设立信托后,如发生债务风险,信托资产将不得被追偿(恶意避债除外);

非遗产:委托人百年后不会作为遗产分割,避免遗产继承纠纷及未来的遗产税风险。家族信托中受益人的受益金本质属于被赠与财产,如信托合同中明确其为受益人的个人财产,则没有作为夫妻共同财产分割的风险,同时信托合同亦可约定不用于清偿他人债务。信托资产安全性高,不受受托人破产影响,即使作为受托人的信托公司发生经营风险,信托财产不列入其清算财产,不用于偿还信托公司的对外债务。家族信托的优势家族信托本质是一种给钱的方式家族信托是可控制节奏的给钱方式按固定期限分配按条件分配(结婚、生育、置业、创业等)临时申请分配家族信托是可控制方向的给钱方式向特定的受益人分配家族信托是超越生命周期的给钱方式信托期限长不因委托人离世而终止家族信托是可植入激励机制的给钱方式设置激励性的分配条件,如考学、生育、健康、创业等【司法层面—再一次重申了须严格执行《信托法》的有关规定】

2019年11月14日,最高人民法院发布的《全国法院民商事审判工作会议纪要》,第95条明确指出信托财产不属于清算财产,不能被诉讼保全:司法层面监管认可银保监会的[2015]32号文明确了家族信托缴纳信保基金的规则;银监会[2018]37号文中对国内家族信托进行了明确定义,包括:委托人的要求、信托目的、设立起点、受益人要求等。监管层面家族信托的法律依据为什么要“先保险、再信托”?家族信托需要申报备案,提供资产来源证明;家族信托设立需要1000-3000万元以上资产,让保单的杠杆或时间的变量放大资产数量;家族信托需要从设立起,缴纳资金管理费;直接做信托,没有任何保险功能的保障;信托资金没有保单现金价值的领取、保单质押贷款那么灵活;信托资产的运营不能保障收益率;先买保单后做信托可以大概率保障信托资金来源的合法性;家族信托成立需要提供资产来源证明,一般要求成立规模的1.5倍资产来源证明目前国内针对家族信托的税法制度尚待完善保险金信托家族信托服务年金险、终身寿险依然享有得到完善风险隔离指定分配刚性兑付资金杠杆降低了家族信托的设立门槛优化了人寿保险的给付方式一种“强强联合”的增值服务什么是保险金信托客户信托公司信托合同受益人A信托公司(财务顾问)金融资产投资受益人B受益人…

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号