标题

- 标题

保险公司拒保原因解析

在保险领域,拒保是一个敏感且重要的议题。了解保险公司拒保的原因对于客户和保险公司都至关重要。以下是一些常见的拒保原因及其背后的逻辑。

1. 健康状况因素

乙肝对保险的影响

乙肝是中国流行广泛的疾病,对保险公司承保决策产生重大影响。乙肝病毒携带者数量庞大,其对肝脏的损害及可能导致的肝癌风险,使得保险公司对乙肝患者投保审核严格。早期患者可能加费承保,中末期患者拒保率高。

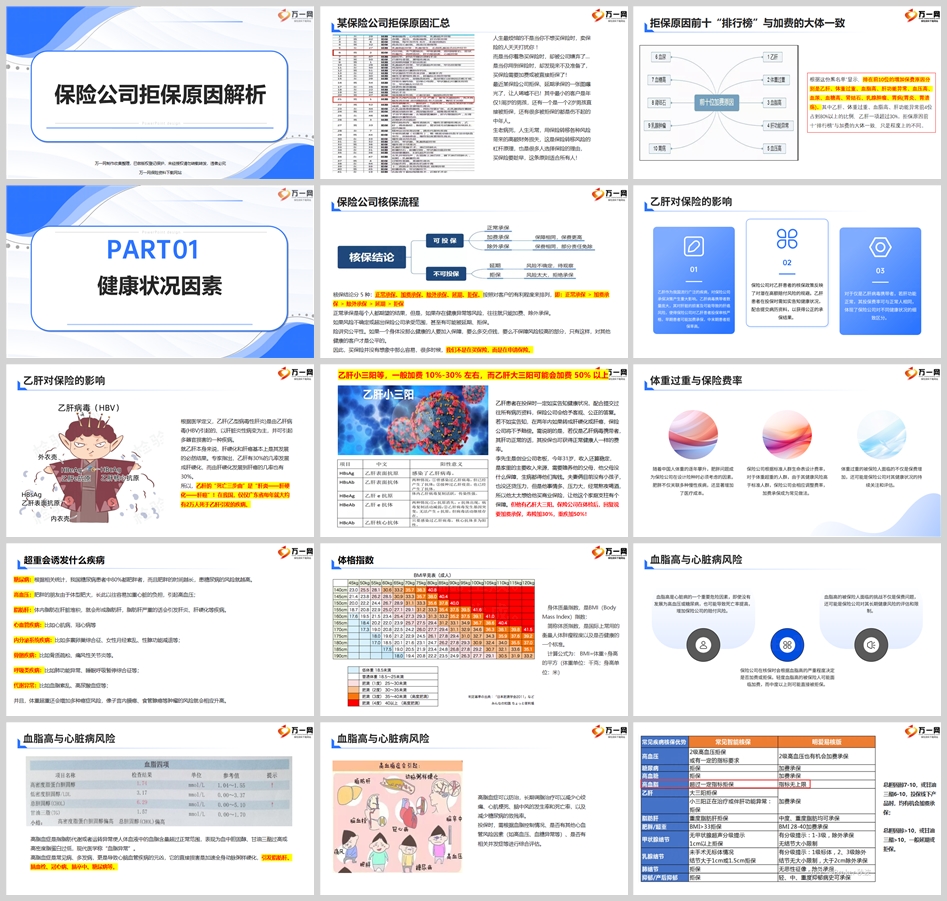

体重过重与保险费率

随着中国人体重的逐年攀升,肥胖问题成为保险公司在设计险种时必须考虑的因素。肥胖不仅关联多种慢性疾病,还显著增加了医疗成本。保险公司根据标准人群生命表设计费率,对于体重超重的人群,由于其健康风险高于标准人群,保险公司会相应调整费率,加费承保成为常见做法。

血脂高与心脏病风险

血脂高的被保险人面临的挑战不仅是保费问题,还可能是保险公司对其长期健康风险的评估和限制。保险公司在核保时会根据血脂高的严重程度决定是否加费或拒保。轻度血脂高的被保险人可能面临加费,而中度以上则可能直接被拒保。

2. 生活方式因素

吸烟与保险费率

吸烟者患肺癌的风险显著高于非吸烟者,且吸烟也是多种心脑血管疾病的主要危险因素。保险公司在核保时会考虑吸烟习惯,因为吸烟显著增加了健康风险和预期赔付成本。吸烟者的保险费率通常会高于非吸烟者。

酗酒与保险责任

酗酒不仅直接损伤肝脏,还与多种慢性疾病相关,增加被保险人的死亡风险。保险公司通常将酗酒列为除外责任,即因酗酒导致的身故不予理赔。

3. 职业风险与保险承保

某些高风险职业如消防员、矿工等,由于其工作性质导致的事故和健康风险远高于普通人群,保险公司可能会提高保费或直接拒保。职业风险的评估是保险公司核保流程中的重要一环,高风险职业的被保险人需要提供更多的信息和可能的体检报告。

4. 保险法告知义务规定

根据《中华人民共和国保险法》第十六条,投保人在订立保险合同时,对于保险人提出的询问应当如实告知。未履行如实告知义务,足以影响保险人决定是否承保或提高保险费率的,保险人有权解除合同,并对于合同解除前发生的保险事故不承担赔偿责任。

结论

保险公司拒保的原因多种多样,但核心在于风险管理。保险公司需要确保其承保的风险是可预测和可管理的。对于客户而言,了解这些拒保原因有助于他们更好地准备保险申请,并采取积极措施来改善自己的健康状况和生活方式,以获得更好的保险条件。同时,这也强调了投保时如实告知的重要性,这对于保险合同的有效性和保险公司的权益保护至关重要。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号