标题

- 标题

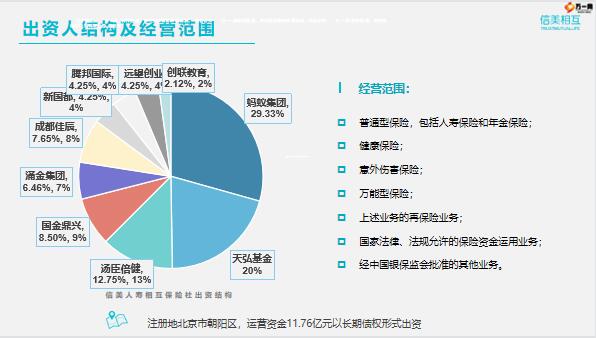

信美相互互信金生终身养老年金保险第一章信美简介第二章产品理念第三章产品介绍第四章投保规则第五章会员权益体系信美简介信美人寿相互保险社(以下简称“信美相互人寿”)于2017年5月5日正式获得中国银保监会开业批复,并于5月11日获得工商营业执照。信美相互人寿秉承会员利益至上的宗旨,以会员共同所有、会员共参管理、会员共享盈余为最大特色,主要聚焦于同质风险保障需求的单位或个人,着力发展长期养老和健康保障业务,积极开展普惠金融和共享经济的实践探索,努力为保险行业发展注入新活力。信美相互人寿注册地北京,运营资金11.76亿元,由蚂蚁集团、天弘基金、涌金集团、汤臣倍健等10家企业共同出资。

*本社于2021年底申请增资1.76亿元,增资申请已于2022年1月4日获得中国银保监会批复,待进行工商登记变更。信美人寿相互保险社出资结构经营范围:普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险;万能型保险;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国银保监会批准的其他业务。注册地北京市朝阳区,运营资金11.76亿元以长期债权形式出资出资人结构及经营范围相互保险国内外市场38.3%北美洲11.2%拉丁美洲13.2%亚洲&大洋洲32.7%欧洲2.7%非洲。

NEWYORKLIFENORTHWESTERNMUTUAL法国:51.8%德国:47.3%日本:42.2%日本生命明治安田中国信美相互(寿险)众惠相互(财险)汇友相互(财险)国务院首批三家试点2021年上榜世界500强的相互组织美国州立农业保险公司(106)日本生命保险公司(111)美国纽约人寿保险公司(242)美国利宝相互保险集团(262)美国全国保险公司(280)日本明治安田生命保险公司(313)美国西北相互人寿保险公司(360)日本住友生命保险公司(367)荷兰Achmea公司(455)数据来源:icmif相互制的核心差异管理层所有者客户目标股份制保险专业管理人员股东保单持有人股息分红相互保险专业管理人员保单持有人/会员盈余再分配相互保险组织是由会员共同拥有的“合伙制”。

保险机构,投保人既是组织的拥有者,又是服务对象;会员为特定保险产品的投保人,拥有依法行使参与公司经营管理、分享经营成果的权利。相互保险组织与互联网科技结合,可以降低保险产品的逆选择,降低产品价格,提高保障水平,实现产品普惠,带动业务规模和客户数的快速增长。受法律保障的权利:《相互保险组织监管试行办法》第十五条:“相互保险组织会员享有按照章程规定和会员(代表)大会决议分享盈余的权利”短期险保险期间1年及以下长期险保险期间超过1年信美所有长期险(保险期间超过1年)都是会员产品。购买会员产品,并根据“信美章程”。

自愿成为信美会员,即可分享盈余。会员产品购买非会员产品,即成为信美的客户非会员产品怎样成为信美的会员盈余分配-分给谁盈余分配-怎么分盈余分配是信美相互人寿会员权益之一。成为信美会员后,除享有保单的长期保障,同时还有机会参与分配信美经营盈余。分配额度根据该保单盈余贡献单位数占全社所有保单盈余单位总数的比例计算。*每年新增的盈余贡献=每年所交保费-费用支出-保险利益支出+投资收益-当年新增准备金-实际分配盈余的调整。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号