标题

- 标题

- 内容

欢喜临门 养老无忧

在当前全球经济形势下,养老问题已成为社会关注的焦点。随着美联储降息和中国央行的政策调整,以及人均寿命的不断增长,养老金的重要性日益凸显。本文将探讨如何在经济波动中确保养老无忧。

美联储降息及其影响

美联储在11月7日宣布将联邦基金利率目标区间下调至4.5%至4.75%,这是今年内的第二次降息。降息旨在通过降低银行间借贷成本,鼓励贷款给企业和个人,以防止经济大幅下滑。美联储主席鲍威尔表示,如果经济数据符合预期,今年可能会再降息两次。

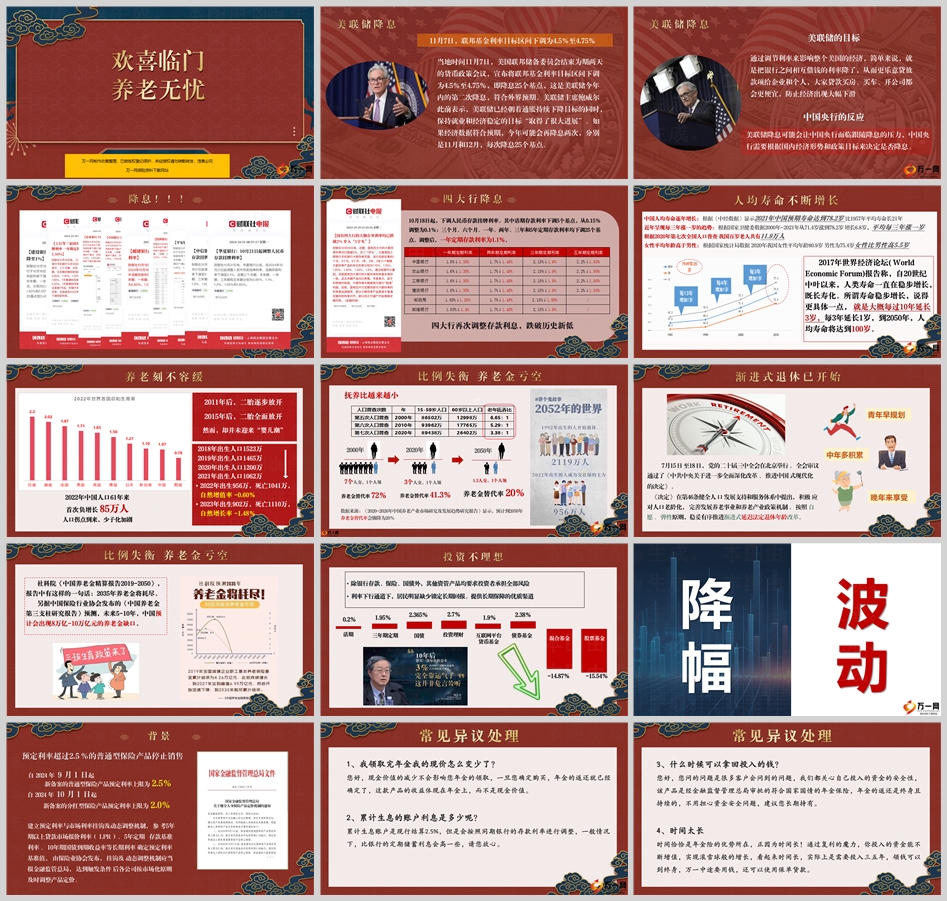

中国央行的反应

美联储的降息可能会给中国央行带来跟随降息的压力。中国央行需要根据国内经济形势和政策目标来决定是否降息。降息可以降低企业和个人的贷款成本,刺激经济增长。

四大行降息

中国的四大行也调整了存款利率,活期存款利率下调5个基点,定期存款利率均下调25个基点。这一调整反映了全球利率下行的趋势。

人均寿命增长与养老挑战

世界经济论坛报告称,自20世纪中叶以来,人类寿命一直在稳步增长。到2050年,人均寿命将达到100岁。中国的人均寿命也在不断增长,根据《中经数据》显示,2021年中国预期寿命达到78.2岁,比1957年平均寿命长21年。这一趋势意味着养老金的需求将不断增加。

人口负增长与养老金亏空

2022年中国人口出现61年来首次负增长,人口拐点到来,少子化加剧。尽管二胎政策逐步放开,但并未迎来预期的“婴儿潮”。出生人口的减少导致养老金亏空,抚养比越来越小,预计到2050年养老金替代率会骤降为20%。

渐进式退休政策

党的二十届三中全会提出,按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革。这一政策旨在应对人口老龄化,完善发展养老事业和养老产业政策机制。

养老金缺口与投资挑战

社科院《中国养老金精算报告2019-2050》预测,2035年养老金将耗尽。中国保险行业协会发布的《中国养老金第三支柱研究报告》预测,未来5-10年,中国预计会出现8万亿-10万亿元的养老金缺口。在利率下行通道下,居民明显缺少锁定长期回报、提供长期保障的优质渠道。

预定利率调整

自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自2024年10月1日起,新备案的分红型保险产品预定利率上限为2.0%。这一调整旨在建立预定利率与市场利率挂钩及动态调整机制。

常见异议处理

年金领取后现价减少:现金价值的减少不会影响年金的领取,年金的返还已经确定,产品的收益体现在年金上,而不是现金价值。

累计生息账户利息:累计生息账户现行结算2.5%,但会按照同期银行的存款利率进行调整,一般情况下,比银行的定期储蓄利息会高一些。

何时拿回投入的钱:该产品是经金融监督管理总局审批的符合国家国情的年金保险,年金的返还是终身且持续的,不用担心资金安全问题,建议长期持有。

时间太长:时间恰恰是年金险的优势所在,通过复利的魔力,投入的资金能不断增值,实现滚雪球般的增长,看起来时间长,实际上是需要投入三五年,领钱可以到终身,中途如需用钱,还可以使用保单贷款。

结论

面对全球经济的不确定性和人均寿命的增长,养老规划变得尤为重要。通过合理的金融规划和投资,我们可以确保在晚年享受无忧的生活。中年多积累,青年早规划,晚年来享受,这是我们应对未来挑战的策略。选择适合自己的养老金产品,确保资金安全和增值,是实现养老无忧的关键。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号