标题

- 标题

- 内容

养老规划训练手册

目录

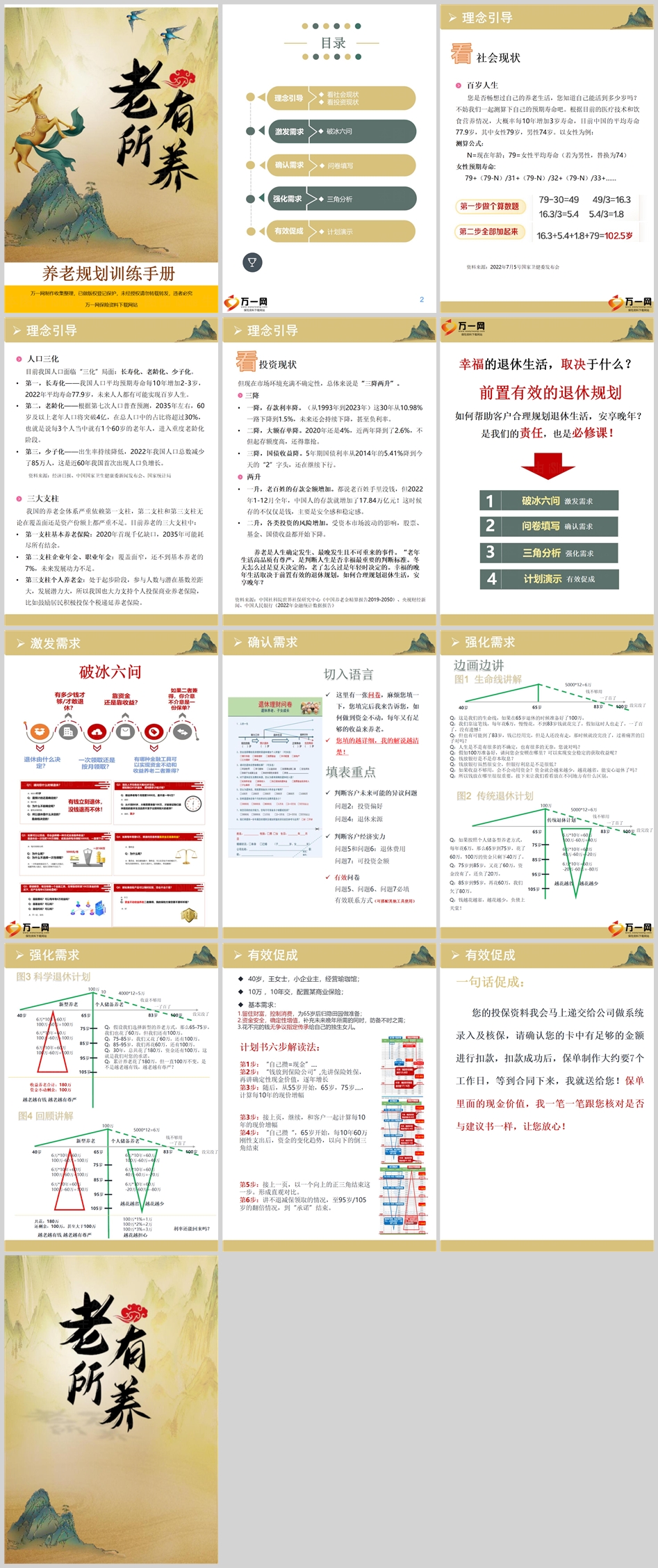

社会现状

百岁人生

人口三化

三大支柱

投资现状

边画边讲

计划书六步解读法

一句话促成

1. 社会现状

随着社会的发展,养老问题已成为我们必须面对的重要议题。百岁人生不再是梦想,而是越来越接近现实。如何规划一个安全、稳定且有尊严的养老生活,是每个人都需要考虑的问题。

2. 百岁人生

您是否畅想过自己的养老生活?您知道自己能活到多少岁吗?根据目前的医疗技术和饮食营养情况,大概率每10年增加3岁寿命。目前中国的平均寿命为77.9岁,其中女性79岁,男性74岁。以女性为例,我们可以通过以下公式测算预期寿命:

3. 人口三化

目前我国人口面临“三化”局面:长寿化、老龄化、少子化。

长寿化:我国人口平均预期寿命每10年增加2-3岁,2022年平均寿命77.9岁,未来人人都有可能实现百岁人生。

老龄化:根据第七次人口普查预测,2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

少子化:出生率持续降低,2022年我国人口总数减少了85万人,这是近60年我国首次出现人口负增长。

资料来源:经济日报、中国国家卫生健康委新闻发布会、国家统计局

4. 三大支柱

我国的养老金体系严重依赖第一支柱,第二支柱和第三支柱无论在覆盖面还是资产份额上都严重不足。

第一支柱基本养老保险:2020年首现千亿缺口,2035年可能耗尽所有结余。

第二支柱企业年金、职业年金:覆盖面窄,还不到基本养老的7%,未来发展动力不足。

第三支柱个人养老金:处于起步阶段,参与人数与潜在基数差距大,发展潜力大,所以我国也大力支持个人投保商业养老保险。

资料来源:中国社科院世界社保研究中心《中国养老金精算报告2019-2050》、央视财经新闻、中国人民银行《2022年金融统计数据报告》

5. 投资现状

市场环境充满不确定性,总体来说是“三降两升”。

三降:存款利率降、大额存单降、国债收益降。

两升:老百姓的存款金额增加、各类投资的风险增加。

6. 边画边讲

图1 生命线讲解

这是我们的生命线,如果在65岁退休的时候准备好了100万,我们靠这笔钱,每年花6万,慢慢花,不到83岁钱就花完了,假如这时人也走了,一了百了,没有遗憾!但也有可能到了83岁,钱已经用完,但是人还没有走,那时候就没完没了,过着痛苦的日子对吗?

图2 传统退休计划

如果按照个人储备型养老方式,每年花6万,那么65岁到75岁,花了60万,100万的资金只剩下40万了。75岁到85岁,又花了60万,资金没有了,还负了20万。

图3 科学退休计划

假设我们选择新型的养老方式,那么65-75岁,我们也花了60万,但我们还有100万。75-85岁,我们又花了60万,还有100万。85-95岁,我们再花60万,还有100万。30年,总共花了180万,资金还有100万。

7. 计划书六步解读法

第1步:“自己攒=现金”......

第2步:“钱放到保险公司”,先讲保险姓保,再讲确定性现金价值,逐年增长。

第3步:随后,从55岁开始,65岁,75岁....,计算每10年的现价增幅。

第4步:“自己攒”,65岁开始,每10年60万刚性支出后,资金的变化趋势,以向下的倒三角结束。

第5步:接上一页,以一个向上的正三角结束这一步。形成直观对比。

第6步:讲不退减保领取的情况,至95岁/105岁的翻倍情况,到“承诺”结束。

8. 一句话促成

您的投保资料我会马上递交给公司做系统录入及核保,请确认您的卡中有足够的金额进行扣款,扣款成功后,保单制作大约要7个工作日,等到合同下来,我就送给您!保单里面的现金价值,我一笔一笔跟您核对是否与建议书一样,让您放心!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号