标题

- 标题

- 内容

保险营销:企业高管精准营销策略

一、什么是企业精英?

企业精英主要包括大型企业集团、跨国公司的高层人士,他们拥有公司股份、高额年薪、分红等来保证稳定的高收入。他们财富中现金及有价证券部分占据六成以上,平均拥有价值780万元以上的房产。

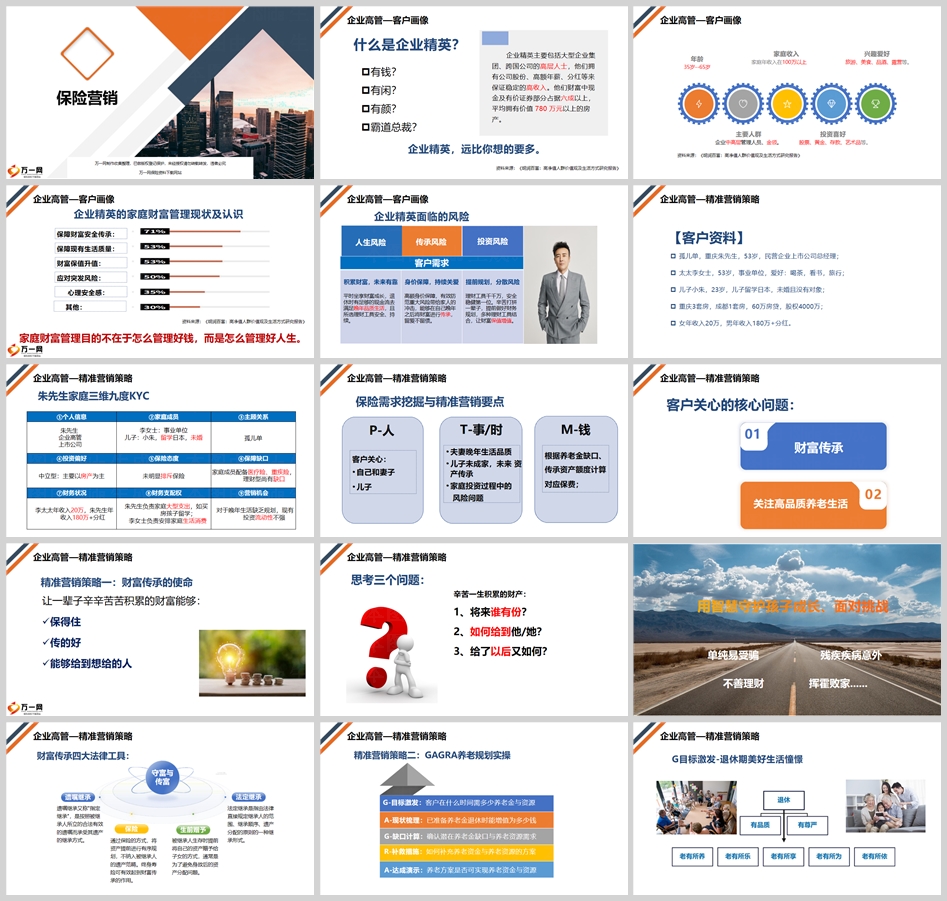

二、企业高管客户画像

年龄:35岁-65岁

主要人群:企业中高层管理人员、金领。

家庭收入:家庭年收入在100万以上。

投资喜好:股票、黄金、存款、艺术品等。

兴趣爱好:旅游、美食、品酒、露营等。

三、企业高管家庭财富管理目的

企业高管家庭财富管理目的不在于怎么管理好钱,而是怎么管理好人生。他们关注保障财富安全传承、保障现有生活质量、财富保值升值以及应对突发风险。

四、企业精英面临的风险

企业精英面临的风险包括投资风险和人生风险,其中人生风险包括传承风险。

五、客户需求

企业精英的客户需求包括积累财富,未来有靠;平时坐享财富成长,退休时有足够的现金流去满足晚年品质生活;身价保障,持续关爱;提前规划,分散风险。

六、企业高管客户资料

重庆朱先生,53岁,民营企业上市公司总经理;太太李女士,53岁,事业单位,爱好喝茶、看书、旅行;儿子小朱,23岁,留学日本,未婚且没有对象;重庆3套房,成都1套房,60万房贷,股权4000万;李女士年收入20万,朱先生年收入180万+分红。

七、企业高管精准营销策略

朱先生家庭的保险需求挖掘与精准营销要点包括关注高品质养老生活、财富传承等核心问题。

八、精准营销策略一:财富传承的使命

让企业高管一辈子辛辛苦苦积累的财富能够保得住、传得好、能够给到想给的人。

九、精准营销策略二:GAGRA养老规划实操

G目标激发:客户在什么时间需多少养老金与资源。

A现状梳理:已准备养老金退休时能增值为多少钱。

G缺口计算:确认潜在养老金缺口与养老资源需求。

R补救措施:如何补充养老资金与养老资源的方案。

十、养老金需求计算

每年开支为12万,退休前通胀率为3%,则60岁退休时每年大约需要20万养老金。每年养老金开支为20万,退休期间投资回报率为3%,通胀率为3%,退休期间为30年,则60岁退休前需准备600万养老金。

十一、中国养老体系现状

中国养老金体系现状包括第一支柱的社保、第二支柱的企业/职业年金、第三支柱的个人养老金。

十二、企业高管精准营销策略

通过人寿保险实现养老+传承,人寿保险拥有资金安全、强制储蓄、保值增值、专款专用、保费豁免、收益免税、变现应急、财富传承、杠杆保障和风险隔离等功能。

十三、需求场景

品质养老+风险隔离+资产保全+财富传承,通过人寿保单实现。

十四、人寿保险~终生主动选择权

人寿保险,让子女一直需要你,老有所用方老有所养;用时间解决养老,用锁定实现增值,用寿险找回亲情。

十五、参考沟通话术--促成锁定

这个计划为我们实现了家庭资产和企业资产及债务隔离,为企业储备一笔钱;保证无论个人还是企业的发生风险,家庭的生活品质不会有明显的下降,有资金储备支持孩子可以继续接受高水平教育、父母可以安度晚年。从而免除了后顾之忧,以便全身心投入到事业中去。可以这样讲,就当下而言,保险除具备投资价值外,更可以为您的事业、家庭保驾护航!您看看,咱抓紧锁定下来吧!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号