标题

- 标题

- 内容

银保条线看图讲保险系列课程 — 意愿激发五饼图

在科学理财的过程中,我们强调闲钱投资高收益的同时伴随着高风险。因此,我们运用图形资产分析,将资金分为现钱银行和未来钱解决三大支出:养老、教育和医疗。保险的三大特征是安全、稳定和灵活,它们分别对应着安全、确定和灵活的需求。

科学家庭理财观

在家庭理财中,我们倡导科学家庭理财观,将资金分为三部分:投资高收益、银行储蓄和未来钱。投资高收益伴随着高风险,而银行则提供稳定安全的储蓄环境。未来钱则用于解决养老、教育和医疗等三大支出。

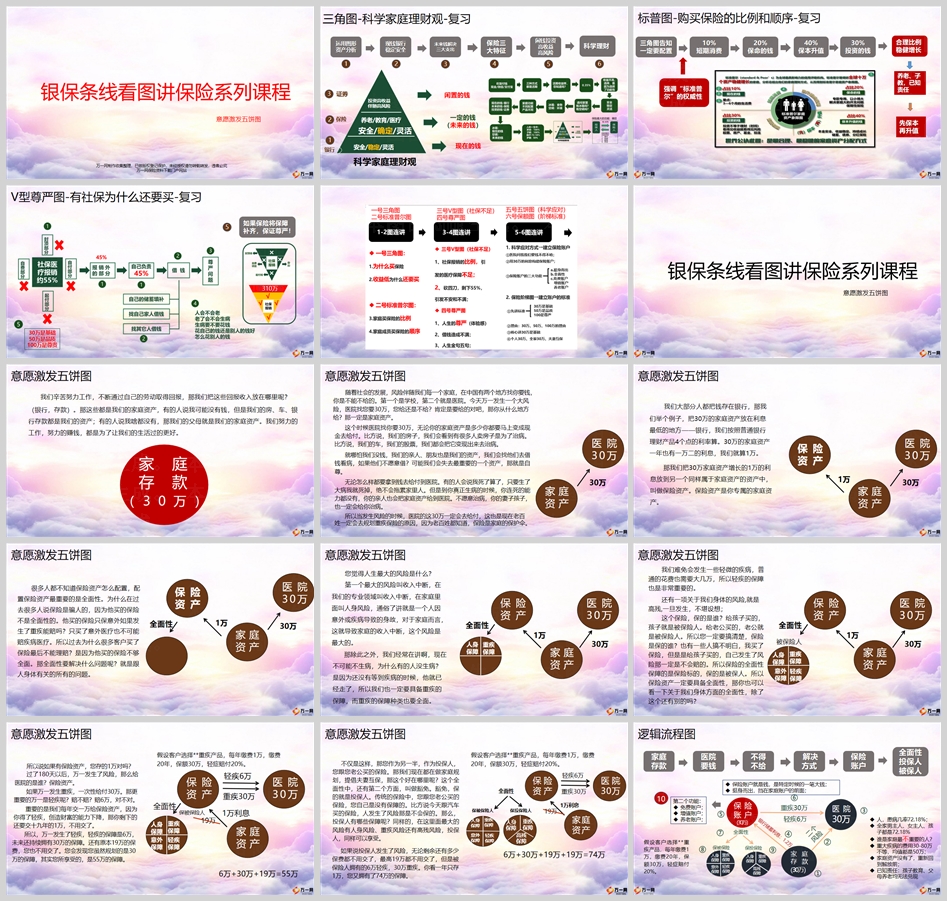

三角图-科学家庭理财观-复习

三角图展示了合理比例和稳健增长的重要性。我们需要合理配置投资、短期消费和保命的钱,以及保本升值的资金。这四个“账户”就像桌子的四条腿,少了任何一个都有倒下的危险。

标普图-购买保险的比例和顺序-复习

强调“标准普尔”的权威性,我们提出配置的最合理建议。四个数字引出合理比例,先处理一直责任,先保本再升值是关键。

V型尊严图-有社保为什么还要买-复习

社保医疗报销约55%,剩下的45%需要我们自己负责。如果医疗费用需要三十万,自己承担45%,差不多需要13万。那您觉得一般的人怎么解决这笔钱呢?大部分的老百姓首先会拿自己的积蓄去填补这笔医疗费用,然后就是向亲戚、家人借钱,再者就是向其他人借钱,或者放下面子找公众平台筹到这笔医疗费。借钱就会涉及到一个问题,尊严问题。

意愿激发五饼图

我们辛苦努力工作,不断通过自己的劳动取得回报,那我们把这些回报收入放在哪里呢?(银行,存款)。那这些都是我们的家庭资产,有的人说我可能没有钱,但是我们的房、车、银行存款都是我们的资产;有的人说我啥都没有,那我们的父母就是我们的家庭资产。我们努力的工作,努力的赚钱,都是为了让我们的生活过的更好。

随着社会的发展,风险伴随我们每一个家庭,在中国有两个地方找你要钱,你是不能不给的。第一个是学校,第二个就是医院。今天万一发生一个大风险,医院找您要30万,您给还是不给?肯定是要给的对吧,那你从什么地方给?那一定是家庭资产。

这个时候医院找你要30万,无论你的家庭资产是多少你都要马上变成现金去给付。比方说,我们的房子,我们会看到有很多人卖房子是为了治病。比方说,我们的车,我们的股票,我们都会把它变现出来去治病。

就哪怕我们没钱,我们的亲人、朋友也是我们的资产,我们会找他们去借钱看病,如果他们不愿意借?可能我们会失去最重要的一个资产,那就是自尊。

无论怎么样都要拿到钱去给付到医院。有的人会说我死了算了,只要生了大病我就死掉,绝不会拖累家里人。但是到你真正生病的时候,你连死的能力都没有,你的亲人也会把家庭资产给到医院。不愿意治病,你的妻子孩子,也一定会给你治病。

所以当发生风险的时候,医院的这30万一定会去给付,这也是现在老百姓一定会去规划重疾保险的原因,因为老百姓都知道,保险是家庭的保护伞。

保险资产

我们大部分人都把钱存在银行,那我们举个例子,把30万的家庭资产放在利息最低的地方——银行,我们按照普通银行理财产品4个点的利率算。30万的家庭资产一年也有一万二的利息,我们就算1万。

那我们把30万家庭资产增长的1万的利息放到另一个同样属于家庭资产的资产中,叫做保险资产。保险资产是你专属的家庭资产。

全面性

很多人都不知道保险资产怎么配置,配置保险资产最重要的是全面性。为什么在过去很多人说保险是骗人的,因为他买的保险不是全面性的。他买的保险只保意外如果发生了重疾能赔吗?只买了意外医疗也不可能赔疾病医疗。所以过去为什么很多客户买了保险最后不能理赔?是因为他买的保险不够全面。那全面性要解决什么问题呢?就是跟人身体有关的所有的问题。

人身保障

您觉得人生最大的风险是什么?人身保障30万。那除此之外,我们经常在讲啊,现在不可能不生病,为什么有的人没生病?是因为还没有等到疾病的时候,他就已经走了,所以我们也一定要具备重疾的保障,而重疾的保障种类也要全面。

重疾保障

第一个最大的风险叫收入中断,在我们的专业领域叫收入中断,在家庭里面叫人身风险,通俗了讲就是一个人因意外或疾病导致的身故,对于家庭而言,这就导致家庭的收入中断,这个风险是最大的。

轻疾保障

我们难免会发生一些轻微的疾病,普通的花费也需要大几万,所以轻疾的保障也是非常重要的。

意外保障

还有一项关于我们身体的风险,就是高残,一旦发生,不堪设想;

这个保险,保的是谁?给孩子买的,孩子就是被保险人。给老公买的,老公就是被保险人。所以您一定要搞清楚,保险是保的谁?也有一些人搞不明白,我买了保险,但是是给孩子买的,自己发生了风险那一定是不会赔的。所以保险的全面性保障的是保险标的,保的是被保人。所以保险资产一定要具备全面性,那你也可以看一下关于我们身体方面的全面性,除了这个还有别的吗?

保险的价值

所以说如果有保险资产,您存的1万对吗?过了180天以后,万一发生了风险,那么给医院的是谁?保险资产。如果万一发生重疾,一次性给付30万。那更重要的万一是轻疾呢?赔不赔?赔6万,对不对。

重要的是我们每年交一万给保险资产,因为你得了轻疾,创造财富的能力下降,那你剩下的还要交十九年的1万,不用交了。所以,万一发生了轻疾,轻疾的保障是6万,未来还持续拥有30万的保障。还有原本19万的保费,您也不用交了。您会发现您虽然规划的是30万的保障,其实您所享受的,是55万的保障。

投保人保障

不仅是这样,那您作为另一半,作为投保人,您跟您老公买的保险。那我们现在都在做家庭规划,提倡夫妻互保,那这个好在哪里呢?这个全面性中,还有第二个方面,叫做豁免。豁免,保的就是投保人。传统的保险中,您跟您老公买的保险,您自己是没有保障的。比方说今天跟汽车买的保险,人发生了风险那是不会保的。那么,投保人有哪些保障呢?同样的,在这里面最大的风险有人身风险、重疾风险还有高残风险,投保人,同样可以享受。

保险账户

保险账户就是钱,是特定时候的一笔大钱;挺身而出,挡在家庭账户的前面;

作业训练时间

课后作业要求——下周一抽查。演练时间:5分钟,演练方式:腾讯会议白板,演练要求:选取2-3名进行画图演练,要求边画边讲解。通过这一系列的看图讲保险课程,我们不仅学习了如何科学地进行家庭理财,还了解了保险的重要性和必要性。通过图形的直观展示,我们可以更好地理解保险的价值和全面性,为家庭提供全面的保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号