标题

- 标题

- 内容

定期寿险需求分析及保额配置标准

基本需求点

定期寿险作为一种基础的人身保障工具,其核心目的是在被保险人不幸去世时,为其家庭提供一笔资金,以确保家庭成员的生活品质不受影响。这种保险体现了个人对家庭的爱与责任,确保在任何情况下都能维持家庭的基本生活需求。

足额身价保障需求

人的生命是无价的,但我们创造的物质财富可以通过保险进行定价和管理。定期寿险的需求往往被低估,但它是实现保险保障功能的重要手段。通过购买定期寿险,我们可以确保家庭在面临突然变故时,有足够的资金来应对生活费用、教育费用、赡养费用等。

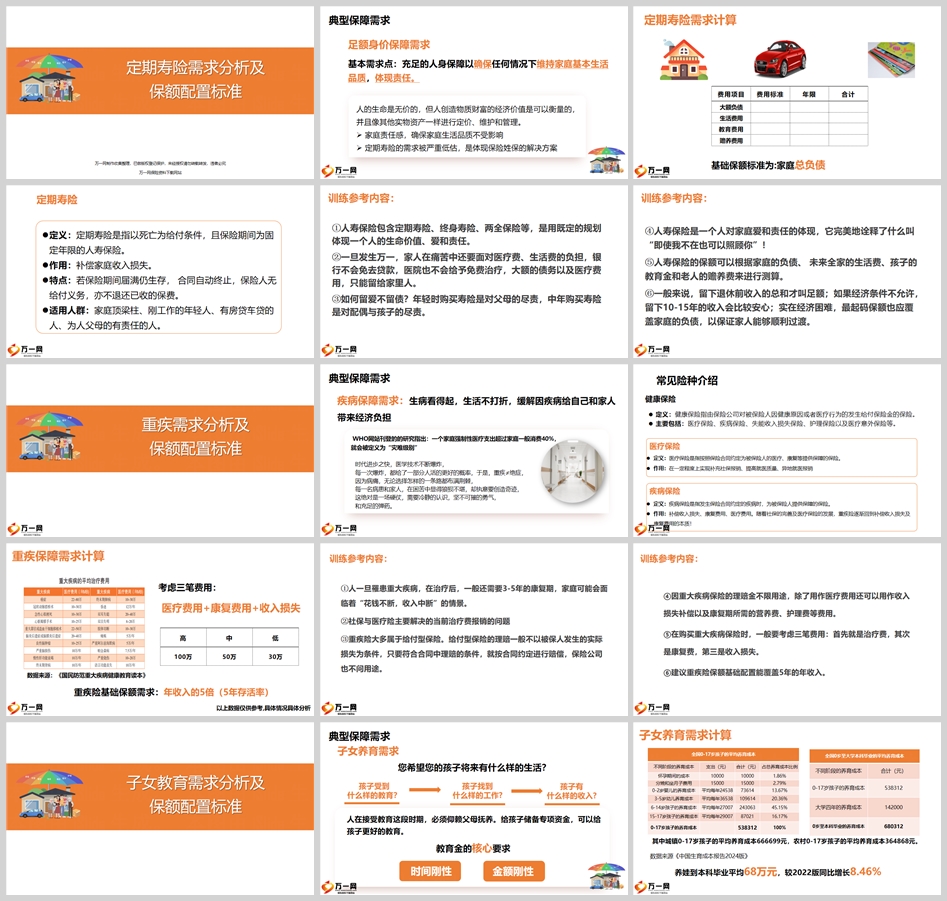

定期寿险需求计算

在计算定期寿险的需求时,我们需要考虑以下几个费用项目:

大额负债:如房贷、车贷等,确保在被保险人去世后,家庭能够偿还这些负债。

生活费用:预计家庭在被保险人去世后,未来几年内的生活费用。

教育费用:如果有子女,需要考虑他们的教育费用。

赡养费用:如果家中有需要赡养的老人,这部分费用也应考虑在内。

基础保额标准

基础保额通常以家庭总负债为起点,确保在被保险人去世后,家庭能够有足够的资金来覆盖这些负债。此外,保额还应考虑家庭的未来生活费用、教育费用和赡养费用等。

定期寿险的定义和作用

定期寿险是一种以死亡为给付条件,保险期间为固定年限的人寿保险。它的作用在于补偿家庭收入损失,为家庭提供经济保障。特点在于,如果保险期间届满,被保险人仍生存,合同自动终止,保险公司无给付义务,也不退还已收的保费。

适用人群

定期寿险适用于家庭顶梁柱、刚工作的年轻人、有房贷车贷的人、为人父母的有责任的人。这些人群通常承担着家庭的经济责任,需要通过保险来确保家庭的财务安全。

重疾需求分析及保额配置标准

随着医学技术的进步,重疾不再等同于绝症。然而,重疾的治疗和康复过程往往伴随着高昂的费用。WHO的研究指出,家庭强制性医疗支出超过家庭一般消费40%,就会被定义为“灾难级别”。

典型保障需求

疾病保障需求的核心是确保生病时能够看得起病,生活不受影响,缓解因疾病给自己和家人带来的经济负担。

重疾保障需求计算

重疾保障需求的计算应考虑医疗费用、康复费用和收入损失。建议重疾险的基础保额需求为年收入的5倍(5年存活率),以覆盖治疗期间的费用和康复期的收入损失。

子女教育需求分析及保额配置标准

子女教育是家庭的重要投资,也是父母对孩子的责任。教育金的核心要求是时间刚性和金额刚性,确保孩子能够接受良好的教育,为未来的生活和职业打下坚实的基础。

养老需求及保额配置原则

高品质的养老需求关注的是确定的、高品质的、有尊严的晚年生活。养老规划不仅是财产规划,更是现金流规划,需要确保安全、确定、持续、稳定和增长。

护理需求及保额配置原则

随着年龄的增长,人们可能需要面对护理的需求。护理费用需求关注的是专注护理风险,确保有一笔专用的钱实现病有所护、老有所护,保持尊严安养。

通过综合考虑定期寿险、重疾险、教育金和养老金的需求,我们可以为客户制定出科学、合理的保险计划,确保家庭在面对各种风险时都能得到有效的保护。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号