标题

- 标题

- 内容

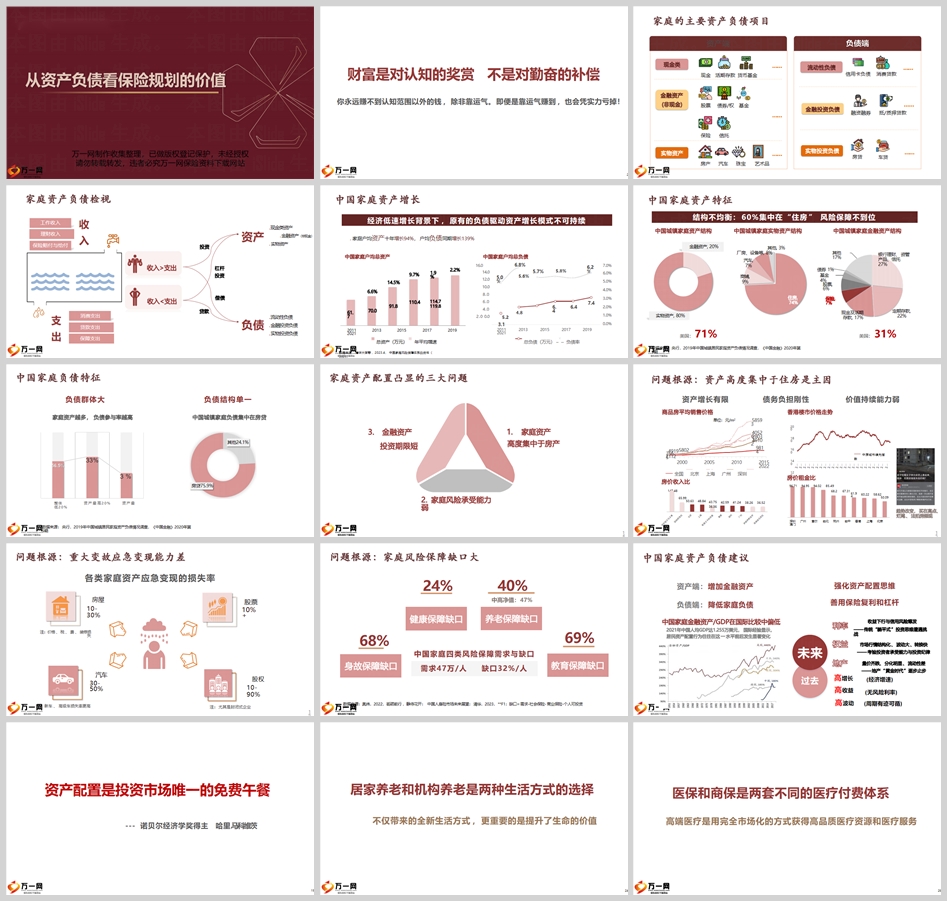

现金、活期存款、货币基金

金融资产(非现金)

信托、债券/股票、基金、保险

实物资产

房产、汽车、珠宝、艺术品

负债端

流动性负债

信用卡负债、消费贷款

金融投资负债

融资融券、抵/质押贷款

实物投资负债

房贷、车贷

收入与支出

收入

工作收入、保险赔付与给付、理财收入

支出

贷款支出、消费支出、保障支出

当前经济形势

资产增长有限

经济低速增长背景下,原有的负债驱动资产增长模式不可持续。

债务负担刚性

家庭户均资产十年增长94%,户均负债同期增长139%。

价值持续能力弱

房价收入比不断攀升,资产增长有限,而债务负担刚性。

家庭资产与负债

资产结构

高度集中于房产,金融资产比例低。

负债结构

负债集中在房贷,家庭资产越多,负债参与率越高。

保障缺口

养老保障缺口

需求47万/人,缺口32%/人。

教育保障缺口

家庭为教育投入巨大,但保障缺口依然存在。

健康保障缺口

随着医疗费用上涨,健康保障缺口日益凸显。

身故保障缺口

家庭对意外风险的保障不足。

未来策略

资产端

增加金融资产,强化资产配置思维。

负债端

降低家庭负债,优化负债结构。

投资策略

善用保险复利和杠杆,用专业穿越周期,让财富安全永续。

专业的力量

相信专业的力量、做时间的朋友、让财富彰显价值。

结语

财富管理不仅是对资产的增值,更是对风险的控制和对未来的规划。通过合理的资产配置、有效的负债管理和全面的保障规划,可以确保财富的稳健增长和安全传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号