标题

- 标题

- 内容

终身寿险的意义与功用

终身寿险是一种为被保险人提供终身保障的保险产品,它的重要意义在于帮助家庭转移死亡风险,确保家庭成员在被保险人身故后依然能够维持原有的生活水平。

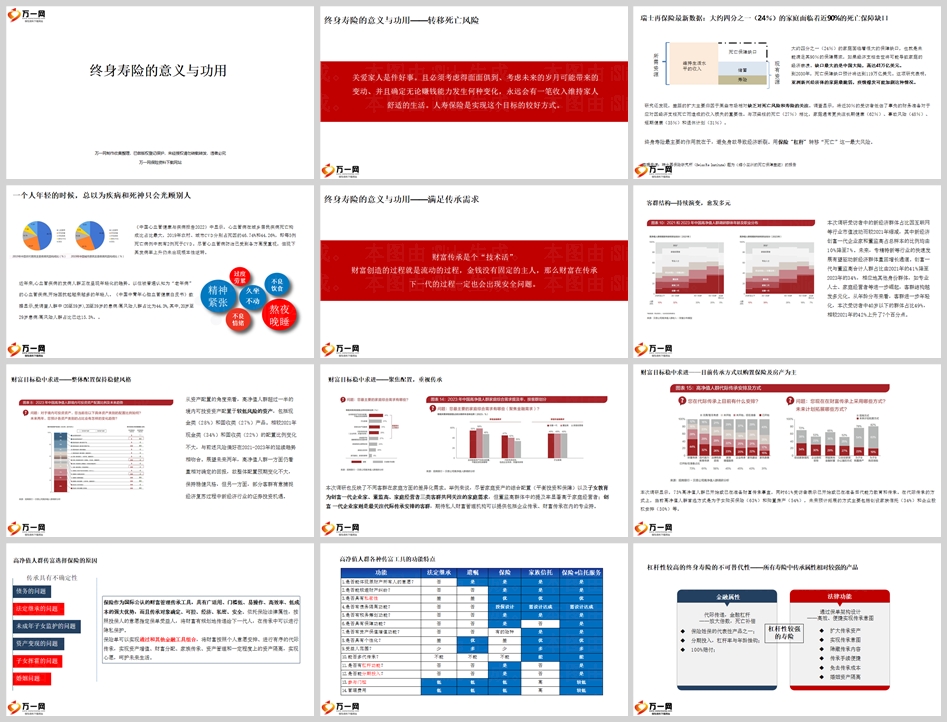

一、转移死亡风险

在亚洲,尤其是中国大陆,存在着巨大的死亡保障缺口。据瑞士再保险研究所的报告,约有24%的家庭面临近90%的死亡保障缺口。这意味着如果家庭的经济支柱不幸去世,家庭可能面临经济崩溃的风险。终身寿险通过其“杠杆”作用,将“死亡”这一最大风险转移给保险公司,从而确保家庭的财务安全。

二、满足传承需求

随着财富的积累,如何将财富安全、有效地传承给下一代,成为许多家庭关注的问题。终身寿险作为一种财富传承工具,具有独特的优势:

传承意图的实现:通过保单架构设计,可以高效、便捷地实现传承意图。

隐藏传承内容:保险的私密性保证了传承内容的隐藏,保护了家庭隐私。

传承手续便捷:与法定继承和遗嘱相比,保险传承手续更为便捷。

婚姻资产隔离:终身寿险可以作为婚姻资产的一部分,实现资产隔离。

三、解决现实问题

终身寿险还能够帮助家庭解决以下现实问题:

未成年子女监护问题:通过保险金的给付,确保未成年子女的成长和教育不受影响。

资产变现问题:在被保险人身故后,保险金可以用于支付遗产税或其他费用,帮助家庭顺利继承遗产。

子女挥霍问题:通过合理设计保单,可以避免子女一次性获得大量资金而挥霍。

四、终身寿险的优势

杠杆性:终身寿险具有较高的杠杆性,可以用较小的保费投入获取较大的保障。

确定性:保险金的给付是确定的,为家庭提供了稳定的财务支持。

灵活性:终身寿险可以根据家庭的实际情况和需求进行灵活规划。

五、传承工具的比较

与其他财富传承工具相比,终身寿险具有以下特点:

法定继承:不能体现原财产所有人的意愿,可能会引发财产纠纷。

遗嘱:可以体现财产所有人的意愿,但私密性和债务隔离功能较差。

家族信托:具有较好的债务隔离和税务筹划功能,但参与门槛和管理费用较高。

保险+信托服务:结合了保险和信托的优势,提供了更为全面和个性化的服务。

六、终身寿险的选择

在选择终身寿险时,应考虑以下因素:

保障需求:根据家庭的财务状况和需求选择合适的保额。

保费预算:确保保费支出在家庭财务承受范围内。

保险公司:选择信誉良好、服务优质的保险公司。

七、总结

终身寿险是一种重要的风险管理工具,它不仅能够帮助家庭转移死亡风险,还能满足财富传承的需求。通过合理规划终身寿险,可以确保家庭成员在被保险人身故后依然能够维持原有的生活水平,并实现财富的安全、有效传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号