标题

- 标题

- 内容

新周期下分红保险破局之道

分红新趋势

在当前经济环境下,分红保险作为一种兼具保障和投资属性的金融产品,其发展趋势和市场表现受到了广泛关注。分红保险以其独特的优势,在保险市场中占据了重要地位。

产品新认知

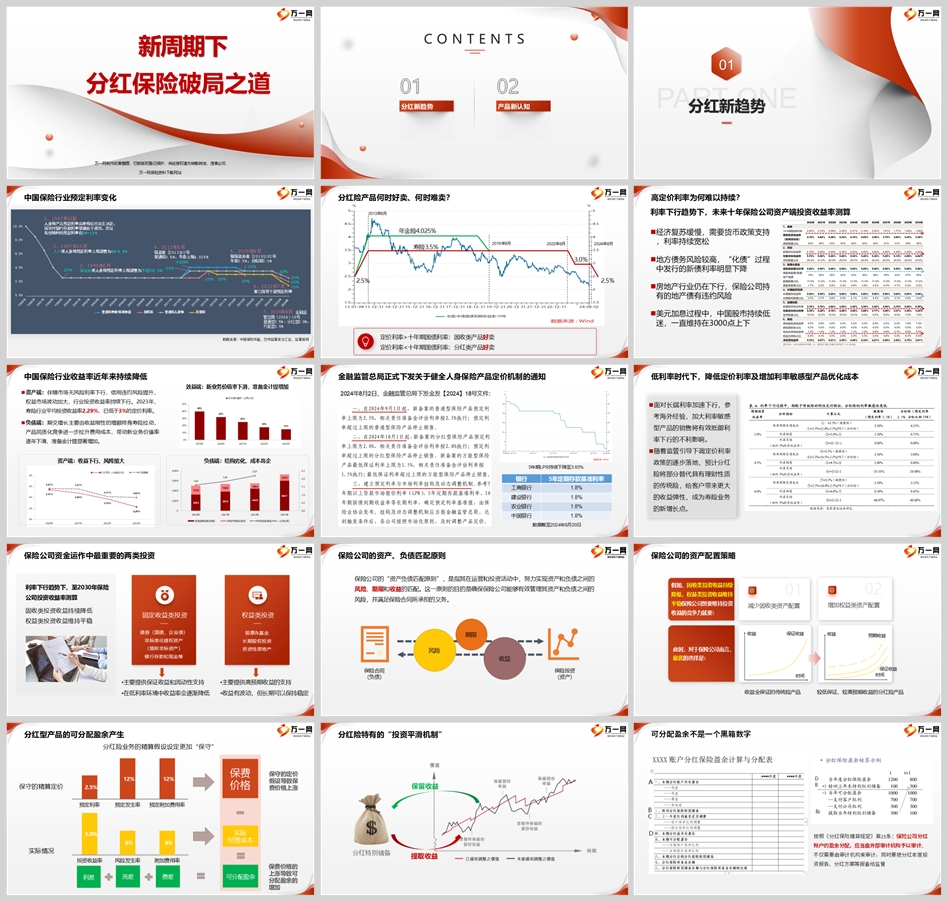

随着中国保险行业预定利率的变化,分红保险产品的设计和定价策略也在不断调整。从1997年至今,预定利率经历了多次调整,反映了市场环境和监管政策的演变。

中国保险行业预定利率变化

1997年以前:人身险产品预定利率由寿险公司自主决定,部分险种的预定利率在8%-10%。

1997年10月:人行将人身险预定利率上限调整为4%-6.5%。

1999年6月:保监会将人身险预定利率上限调整为不超过2.5%。

2013年8月:保监发〔2013〕62号文件规定普通型3.5%、年金上限4.025%。

2019年8月:银保监办发〔2019〕182号文件规定年金3.5%、分红型3.0%。

2023年7月:窗口指导下调预定利率。

2024年8月:金融监管总局〔2024〕18号文件规定普通型2.5%、分红型2.0%,万能型1.5%。

分红险产品何时好卖、何时难卖?

分红险的销售情况与市场利率水平密切相关。当定价利率高于十年期国债利率时,固收类产品更受欢迎;反之,当定价利率低于十年期国债利率时,分红类产品更受青睐。

高定价利率为何难以持续?

经济复苏缓慢、地方债务风险、房地产行业下行等因素导致利率持续宽松,影响了高定价利率的可持续性。

未来十年保险公司资产端投资收益率测算

在利率下行趋势下,保险公司资产端投资收益率预计将持续降低。这要求保险公司调整资产配置策略,以适应市场变化。

保险公司的资产、负债匹配原则

保险公司在运营和投资活动中,努力实现资产和负债之间的风险、期限和收益的匹配,以确保能够有效管理风险并满足保险合同所承担的义务。

保险公司的资产配置策略

在固收类投资收益持续降低的背景下,保险公司需要减少固收类资产配置,增加权益类资产配置,以维持投资收益的竞争力。

分红险的可分配盈余产生

分红险的可分配盈余来源于预定利率、预定发生率、预定附加费用率与实际经营成本之间的差异。保守的精算定价和分红险特有的“投资平滑机制”有助于增加可分配盈余。

当前各大保险公司分红实现率低的原因

监管要求分红险的演示收益分为两档,且保险公司必须拿不低于可分配盈余的70%用做分红。分红实现率的计算公式为:(客户实际收益-预定利率)÷[(4.5%-预定利率)×70%]。

分红险未来值不值得买?

尽管当前分红实现率不理想,但分红险长期持有依然具有优势。分红险提供保障收益的同时,还有分享保险公司经验收益的权利。在低利率环境下,分红险在居民资产配置中占据更大权重。

结论

新周期下,分红保险面临着市场和监管环境的变化。保险公司需要调整资产配置策略,优化产品定价,以适应利率下行趋势。同时,分红险作为一种长期稳健的金融产品,仍然具有其独特的市场价值和投资吸引力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号