标题

- 标题

- 内容

前几天,人身险预定利率“官宣”下调,从9月1日起,普通型保险产品预定利率上限为2.5%,超过上限的停止销售。从10月1日起,分红型保险产品预定利率上限为2.0%,超过2.0%的停止销售。

银行存款利率已经全面低于2%,市场优质资产难找,预定利率下调是必然趋势。人身险预定利率给到3%,意味着保险公司需要获得3%以上的投资收益,才有可能盈利。3%的预定利率无法长久,需要调整以匹配市场利率水平。

预定利率可以简单理解为保险公司预估的投资回报率,它决定了保险公司需要收取的保费金额。保险本身可以理解成一个蓄水的池子,每卖出一份保险,保费就会进入到池子中,保险公司会把钱拿去投资,赚取收益。预期的投资回报率越高,保险公司通过投资赚的钱就越多,这样就算保费少一点,整个池子里的钱还是很多,足够支付赔偿金。如果投资收益率很低,甚至没有投资收益,那只能多收一些保费,这样才能确保赔付的时候,能够拿出钱来。现如今,利率不断下滑,保险公司也受到影响,预期投资回报率跟着下降。通过投资赚的钱少了,但需要赔付的金额是相对固定的。只能通过涨价,多收取保费来解决了。

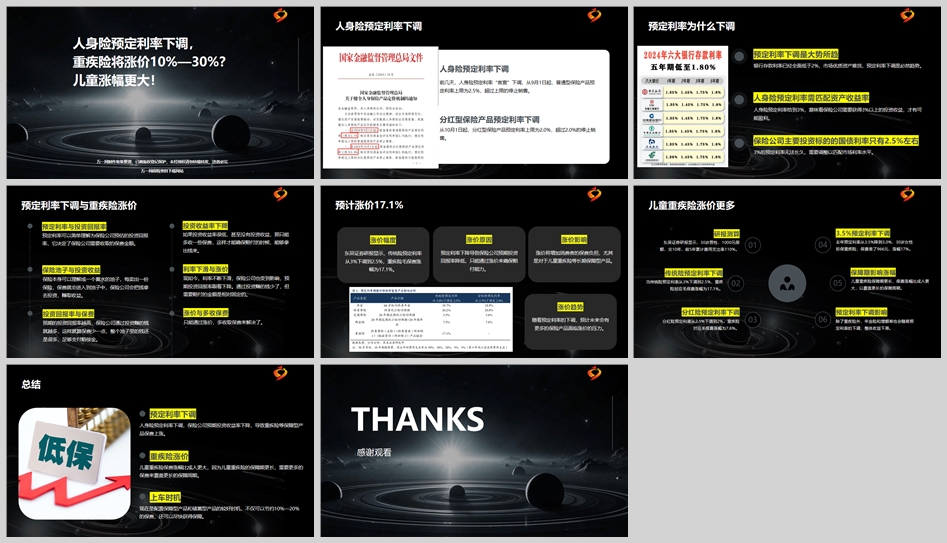

东吴证券研报显示,传统险预定利率从3%下调到2.5%,重疾险毛保费涨幅为17.1%。预定利率下降导致保险公司预期投资回报率降低,只能通过涨价来确保赔付能力。涨价将增加消费者的保费负担,尤其是对于儿童重疾险等长期保障型产品。随着预定利率的下调,预计未来会有更多的保险产品面临涨价的压力。

东吴证券研报显示,30岁男性,1000元保额,交10年,前5年累计费用支出率110%。当传统险预定利率从3%下调到2.5%,重疾险对应毛保费涨幅为17.1%。分红险预定利率从2.5%下调到2%,重疾险对应毛保费涨幅为7.6%。去年预定利率从3.5%降到3.0%,30岁女性投保重疾险,保费贵了966元,涨幅17%。儿童重疾险保障期更长,保费涨幅比成人更大,以覆盖更长的保障周期。除了重疾险外,年金险和增额寿也会随着预定利率的下调,整体收益下滑。

人身险预定利率下调,保险公司预期投资收益率下降,导致重疾险等保障型产品保费上涨。儿童重疾险保费涨幅比成人更大,因为儿童重疾险的保障期更长,需要更多的保费来覆盖更长的保障周期。现在是配置保障型产品和储蓄型产品的较好时机,不仅可以节约10%—20%的保费,还可以尽快获得保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号