标题

- 标题

- 内容

御风雨享安然——御立方七号保险产品计划1、产品理念2、产品介绍3、销售案例&话术热议话题“延迟退休”现已成定局《第十四个五年规划和2035年远景目标的建议》:实施渐进式延迟法定退休年龄“实施”二字标志着延迟退休将 从此前的研究层面变为现实。根据中国社会科学院世界社保研究中心发 布的《中国养老金精算报告2019-2050》, 养老金将在2028年首次出现当期结余赤字, 养老金累计结余2035年耗尽。也就是说,到我们真正要退休的时候,可能已经领不到足额的养老金,现 在交的保险并不能保证我们退休后的养老金。资料来源:wind,恒大研究院社保基金盈余与实际盈余差值为财政补贴历年社保基金盈余情况社保收支矛盾突出未来应该靠谁养老?社保养老——广覆盖,低保障 以房养老——真能安心?货币养老——难抗通货膨胀《第十四个五年规划和2035年远景目标建议》:个人商业养老保险作为第三支柱加快发展十四五规划——加快发展个人商业养老保险在向第二个百年奋斗目标进军的道路上,人口老龄化问题将会是我 国面临的重要挑战之一。

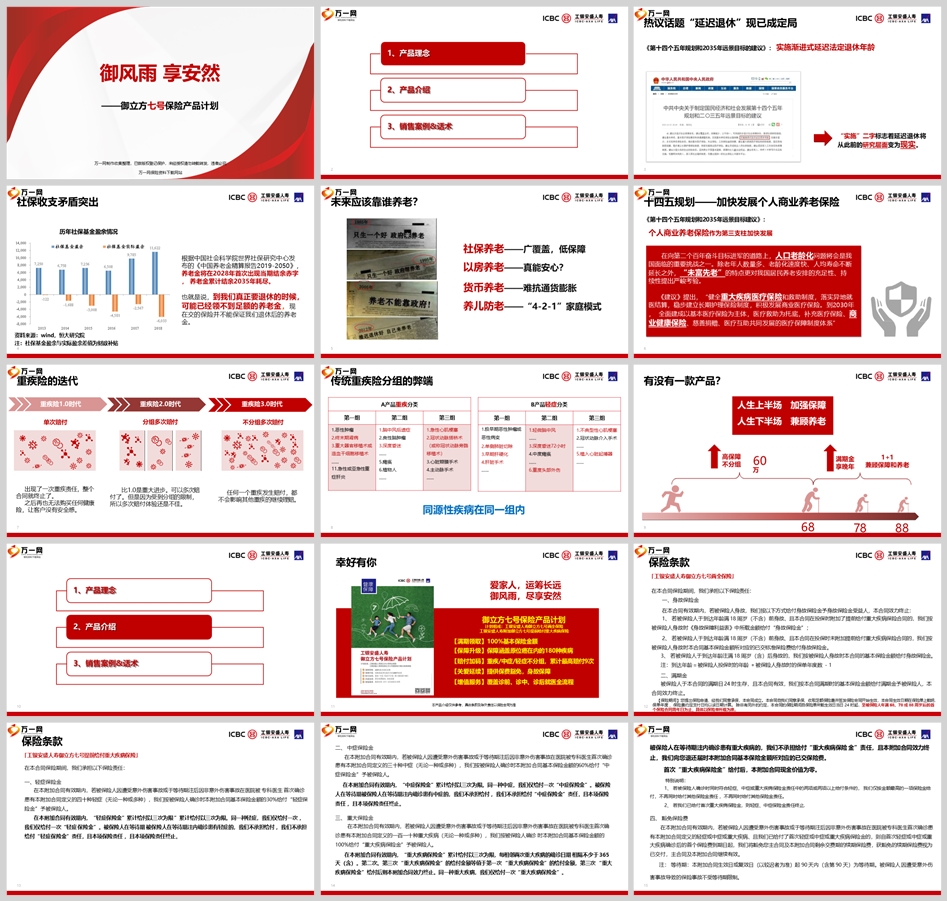

除老年人数量多、老龄化速度快、人均寿命不断 延长之外,“未富先老”的特点更对我国居民养老安排的充足性、持续性提出严峻考验。《建议》提出,“健全重大疾病医疗保险和救助制度,落实异地就 医结算,稳步建立长期护理保险制度,积极发展商业医疗保险。到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”重疾险的迭代,重疾险1.0时代出现了一次重疾责任,整个合同就终止了。之后再也无法购买任何健康险,让客户没有安全感。比1.0是重大进步。可以多次赔付了。但是因为受到分组的限制,所以多次赔付体验还是不佳。任何一个重疾发生赔付,都不会影响其他重疾的继续理赔。

单次赔付,分组多次赔付不分组多次赔付,重疾险2.0时代重疾险3.0时代传统重疾险分组的弊端A产品重疾分恶性肿瘤,终末期肾病重大器官移植术或造血干细胞移植术……11.急性或亚急性重 症肝脑中风后遗症良性脑肿瘤深度昏迷……瘫痪植物人…… 急性心肌梗塞冠状动脉搭桥术(或称冠状动脉旁路移植术)心脏瓣膜手术主动脉手术……B产品轻症分类B产品轻症分类极早期恶性肿瘤或恶性病变,单侧肺脏切除早期肝硬化肝脏手术深度昏迷72小时中度瘫痪6.重度头部外不典型性心肌梗塞冠状动脉介入手术有没有一款产品?人生上半场人生下半场加强保障,兼顾养老60 万高保障不分组满期金,享晚年1+1兼顾保障和养老1、产品理念2、产品介绍3、销售案例&话术,本产品介绍仅供参考,具体条款及除外责任以保险合同为准御立方七号保险产品计划计划组成:工银安盛人寿御立方七号两全保险工银安盛人寿附加御立方七号提前给付重大疾病保险【满期领取】100%基本保险金额【保障升级】保障涵盖原位癌在内的180种疾病【赔付加码】重疾/中症/轻症不分组,累计最高赔付9次【关爱延续】提供保费豁免,身故保障【增值服务】覆盖诊前、诊中、诊后就医全流程幸好有你爱家人,运筹长远御风雨,尽享安然「工银安盛人寿御立方七号两全保险」保险条款在本合同保险期间。

我们承担以下保险责任: 一、身故保险金在本合同有效期内,若被保险人身故,我们按以下方式给付身故保险金予身故保险金受益人,本合同效力终止:1、 若被保险人于到达年龄满 18 周岁(不含)前身故、且本合同在投保时附加了提前给付重大疾病保险合同的,我们按 被保险人身故时《身故保障利益表》中所载金额给付“身故保险金”;2、 若被保险人于到达年龄满 18 周岁(不含)前身故、且本合同在投保时未附加提前给付重大疾病保险合同的,我们按被保险人身故时本合同基本保险金额所对应的已交标准保险费给付身故保险金。3、若被保险人于到达年龄注满 18 周岁(含)后身故的,我们按被保险人身故时本合同的基本保险金额给付身故保险金。

到达年龄=被保险人投保时的年龄+被保险人身故时的保单年度数二、满期金被保险人于本合同的满期日 24 时生存,且本合同有效,我们按本合同满期时的基本保险金额给付满期金予被保险人,本 合同效力终止。【保险期间】您提出保险申请、经我们同意承保,本合同成立。本合同自我们同意承保、收取足额保险费并签发保险合同开始生效,本合同生效日期在保险单上载明, 保单年度 、保险费约定支付日均以该日期计算。 除非有另外的约定,本合同的保险期间自保险单所载生效日当日 24 时起,至被保险人年满 68、78 或 88 周岁后的首 个保险合同周年日为止,具体以保险单所载为准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号