标题

- 标题

- 内容

低利率环境下利差损担忧增强,保险股估值承压:市场担忧在低利率环境下保险行业面临利差损风险,导致保险股估值不断下移。受制于对保险行业利差损的担忧,市场并未对负债端销售景气进行定价,反而担忧当前销售越景气未来亏损风险越大,保险股的定价逻辑已经逐步从负债端向资产端转移。一方面,长端利率长期下行、信用利差收窄以及市场波动加剧共同影响下,保险公司资产端承压;另一方面负债端集中销售增额终身寿险等传统险导致负债成本不断上移,储蓄类产品高增带来的刚性负债成本抬升给行业盈利稳定性带来冲击,而保险公司持续加大高负债成本保单的核心原因是受到规模考核的压力。预计资产负债双轮驱动有利于缓解利差损风险:我们认为,当前资产端和负债端均出现边际改善的积极信号,有利于缓解保险行业长期利差损风险。

资产端受益于地产政策陆续出台、长端利率企稳,以及权益市场改善预期,投资收益水平预计将明显改善;负债端预计监管将陆续出台引导行业下降负债成本的政策,对新业务和存量业务的负债成本均将带来明显改善。预计24年盈利超预期,估值修复空间较大:1)资负同振下利好缓解利差损风险,预计24年上市险企盈利和NBV均将超预期,预计上市险企2024年归母净利润增速分别为:新华保险(55.0%)>中国太保(39.0%)>中国人寿(29.7%)>中国平安(24.6%)。预计上市险企2024年NBV增速分别为:中国太保(14.9%)>中国人寿(11.4%)>新华保险(11.0%)>中国平安(1.8%)。2)当前保险股隐含估值反映极度悲观的投资预期,估值向上弹性较大。

根据测算,当前上市险企估值分别反映中国平安、中国太保、中国人寿和新华保险在10年期国债收益率水平为-0.97%~1.07%水平的清算价值,当前股价反映的无风险利率预期过于悲观。假设10年期国债收益率修复至2.5%,对应上涨空间分别为:新华保险( 174%)>中国太保(111%)>中国(90%)>中国人寿(51%)。投资建议:保险行业负债成本压降以及资产端边际改善将有利于缓解长期利差损压力,而当前保险股股价反映极度悲观的投资收益预期,维持行业“增持”评级。资负共振将驱动保险股估值修复,建议增持资产端弹性更大的新华保险、中国人寿;预计负债端业绩领先同业的中国太保;以及受益于地产回暖的中国平安。

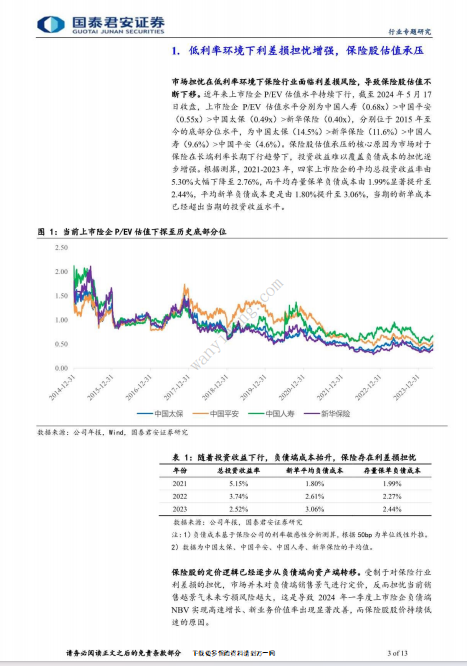

风险提示:监管更为严苛;负债成本管控不及预期;长端利率下行。1.低利率环境下利差损担忧增强,保险股估值承压市场担忧在低利率环境下保险行业面临利差损风险,导致保险股估值不断下移。近年来上市险企PEV估值水平持续下行,截至2024年5月17日收盘,上市险企P/EV 估值水平分别为中国人寿(0.68x)>中国平安(0.55x)>中国太保(0.49x)>新华保险(0.40x),分别位于2015年至今的底部分位水平,为中国太保(14.5%)>新华保险(11.6%)>中国人寿(9.6%)>中国平安(4.6%)。保险股估值承压的核心原因为市场对于保险在长端利率长期下行趋势下,投资收益难以覆盖负债成本的担忧逐步增强。根据测算,2021-2023年,四家上市险企的平均总投资收益率由5.30%大幅下降至2.76%,而平均存量保单负债成本由1.99%显著提升至2.44%,平均新单负债成本更是由1.80%提升至3.06%,当期的新单成本已经超出当期的投资收益水平。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号