标题

- 标题

- 内容

中国财险(02328)从海外经验看中国财险估值一公司专题系列研究(四)事件:本篇报告重点分析海外财险市场,探讨海外上市财险公司估值水平。希望能进一步理解中国财险的合理估值水平,供投资者参考。海外财险市场:美国COR表现枝差,德国、日本COR表现优异2007-2022年美国、日本、德国财险行业的平均COR分别为100.6%、98.4%、96.0%。美国承保盈利能力较差、日本和德国承保盈利能力较强,主要系:1美国自然灾害的发生频次高于日本和德国,07-22年美、日、德的自然灾害发生次数为739、582、12次。2)日本的财险市场集中度基著高于美国和德国,日本财险公司的定价权更强,赔付率更低。07-22年日、美、德的平均赔付率为65%、73%、77%。3)德国财险行业的费用率星著低于美国和日本。07-22年德、美、日的平均费用率为19%、27%、33%。他山之石:多环节压降COR,投资端增厚利涧1前进保险:公司COR表现优异,主因公司直销渠道占比高,费用率低。2安联保险:公司赔付率长期小于70%,主因公司核保、理赔等能力较强。3东京海上:全球化经营带来风险分散,使得赔付率低。

4) 丘博保险:组织结构精简提高运营效率,使得费用率低。风控团队完备有效防御风险,使得赔付率低。5)伯竞希尔哈撤书:不同于上述公司,公司主要优势在于投资端。公司善用保险资金赚取利差。中国财险目标估值探讨:公司理论估值为1.27倍阳上述海外上市财险阳与ROE的相关性校强考虑到中国财险的商业模式与上述海外财险基本一致,我们认为中国财险的估值水平可以对标海外上市财险。中期视角下,我国经济稳增长有望带动财险保费增速维持稳定,预计中国财险的承保杠杆和投资杠杆有望稳定在2.05和2.68。基于公司历史数据和发展现状,我们认为公司未来的COR和投资收益率预计为97.5%和4%,实际税率为20%。基于此,我们测算得出公司ROE可保持在12.7%,对应理论估值为1.27倍B。当前公司估值仅0.8倍PB,被显著低估。

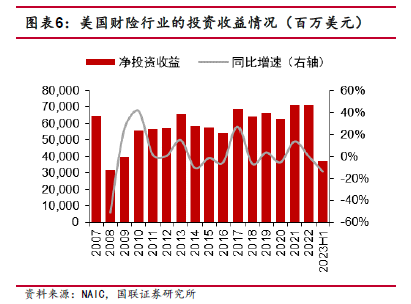

盈利预测、估值与评级2024年中国财险业绩改善的确定性较强,公司的ROE有望达12%以上,我们预计公司估值有望进一步修复。我们预计公司2023-2025年净利润分别为247/288/321亿元,对应增速-7%/+16%/+12%。我们给予公司1倍P阳的目标估值,维持12.0港元目标价,维持“买入”评级。凤险提示:自然灾害超预期,市场竞争加剧,资本市场大幡波动。1.主要海外财险行业经营情况分析1.1 美国:市场格局分散,承保盈利不佳美国为全球第一大财险市场,2022午薨国财险行业的保费收入同比增长8.6%至7816.24亿是元。得益于美国经济增长、监管政策完善、自然灾害频发带动居民保障意识提升,近年来美国财险行业的保费规模持续增长,2007-2022年保费CAGR为3.7%2020年美国财险行业的保费增速放缓至2.5%,主要系疫情影响汽车出行,保险公司退还了部分车险保费。2021年美国财险行业的保费增速恢复至9.3%,主要系经济复苏和低基数。2022和2023H1美国财险行业的保费增速分别为8.6%和9.2%,维持在较高水平,主要系通货膨胀带动零部件和人力成本增加,保险公司提高了保险费率。从保费结构来看,个人半险无美国财险行业的第一大险种,非丰险王现多元化发晨态势。

美国财险行业的前三大险种分别为个人车险、家财险、其他责任险,2022年这三大险种的保费占比分别为32.1%、14.9%、13.0%。近年来个人车险的保费占比持续小幅下滑,主要系车险市场发展趋缓,其他新兴险种的规模持续提升。从市场格局来看,美国财隆行业的市场格局枝为分散。2022年美国财险行业的CR1、CR3、CR5、CR10、GR25分别为9. 0%、21.6%、32.0%、47.9%、67.1%,市场集中度较低且格局较为稳定。2022年美国财险行业保费市占率最高的为州立农业,其次为伯克希尔哈撒书、前进保险,与2021年相比保持稳定。美国财险行业的市场格局较为分散主要系:(1)美国保险行业的监管是以州益管为主,对于保险公司跨州经营,部分州存在一定的准入门槛,(2)各家财险公司的业务结构和优势险种存在一定的差异。(3)美国保险行业存在退出机制,因此市场竞争更良性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号