标题

- 标题

- 内容

投资要点基本情况:中国财险作为蜍合实力强动的大型国有保险公司,保费规模居全球财险市场前列,不仅其睿财险公司数特的经营特度。还拥有深厚的经管护城河,近年来,面对利率持续下行压力,相比其他以寿险业务为主的上市险企,中国财险负债久期短+成本低、杠杆及ROE波动较小、偿二代二期规则下偿付能力更优、受资本约束更小等优势逐步显现。此外,公司近年来坚持改革创新,推动保费规模稳健增长的同时全面降本增效,承保盈利能力持续精进;加之较高的分红水平和较好的股息表现,公司长期投资价值不断提升。经管分析:规模增长稳他,咸本管拉优良。

1) 规模领先:网点遍布全国,市场份额逃遗领先,2023年1-12月,保费市占率32.5%,超二三名之和。车险经受综改考验后重回增长,份额稳定在32-33%之间;后续考虑续保率改善+新能源车先发优势,规模增长有望延续。非车保费保持两位数增长,保费占比持续提升,2023年占比提升至44.6%。核心非车险种中,农险市场份额近半,意健险发展迅猛,或带动非车整体延续较快增长。2)成本忧良:COR袅现优异,承保盈利能力绘精进。车险方面,综改下成本率短暂抬升后改善,预计随着结构优化及经营能力改进稳中向好。非车方面,咸本率波动较大,通过业务结构调整和风险减量服务带动盈利改善。3)投资孙健:规祺穗步增长,股票和基金配置增加,投贵枚盈波动较小。

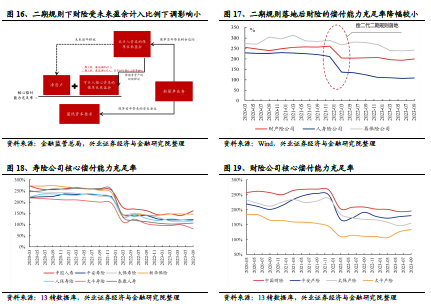

4) 股息蛟高;优异的成本管拉能力和校稳定的投资业绩带来了穆健的净利润表现,18-22年归希净利科CAGR达14.6%,分红率稳定在40%左右,股惠率均值达6.2%,投资建议:复盘历变丸势,中国财险在承保和投资盈利扬点时往往有较好投资机会,我们预计2024年其保费规模延续稳定增长;而COR随着赔付年基敷效应消除、全面降本增效及风险减量服务推进威同比改善,增强公司抵撕市场波动能力的同时保证分红水平稳定:在当前权蘸市场波动加刷以及无风险利年下行背素下,其"“低波红利的释饮性和配置性价比凸基,爱到避险和长熊资金膏晚当前P阳B约处于2012年以来31%分位区间,ROE约处于25%分位区间,PB-ROE约处于65%分位区间。

预计2024年在投资ROE稳定情况下,承保利润率改善或带动ROE向上,为估值修复打开空间,但需注意短期股价向上催化还需要港股市场环境配合,建议关注,维持“买入”评级。风险提示:权益市场大幅波动;利率大幅下行;监管趋严;大灾超预期。报告正文中国财险作为综合实力强动的大型国有保险公司,保费规棋居全球财险市场前列,不仅具备财险公司独忡的经营特质,还拥有深厚的经营护诚河。近年来,面对利率持续下行压力,相比其他上市险企,中国财险更短的负债久期和更低的负债成本优势逐步显现;此外,公司近年来坚持改革创新,确保规模稳健增长的同时全面降本增效,盈利能力持续精进;加之较高的分红水平和较好的股息表现,公司长期投资价值不断提升。

本文希望通过比较中国财险核心财务指标,拆解其盈利的核心驱动因素,剖析其内在特质,并给出未来行业变革趋势下公司的发展研判。1、公司概况:大型国有险企,财险绝对龙头1.1、历史沿革:发展历程悠久,改革再启新篇中国人民财产保险份有限公司(中国财险)历史悠久,近年来通过改革创新谱写发晨新篇章.中国财险的母公司中国人保(集团)前身中国人民保险公司于1949年成立,与共和国同龄;2003年7月中国人保集团发起设立中国财险,同年11月中国财险作为内地金融机构海外上市第一股在中国香港挂牌交易,由此成功拉开了内地金融业进军海外资本市场的序幕。中国财险作为中国人保集团核心成员单位,是集团营收和利润的压舱石。近年来,公司乘承集团制定的“卓越保险战略”及“1+T战略框架,明确捉出“提升财险创新驱动的市场优势";通过推进六大战略服务、规划“三湾改编""三步走的改革路线图,实现了“稳中求进”的战略成效,核心财务指标和经营质态持续改善。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号