标题

- 标题

- 内容

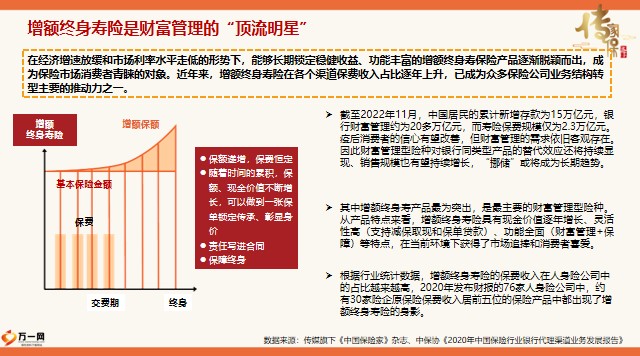

增额终身寿险是财富管理的“顶流明星”在经济增速放缓和市场利率水平走低的形势下,能够长期锁定稳健收益、功能丰富的增额终身寿保险产品逐渐脱颖而出,成为保险市场消费者青睐的对象。近年来,增额终身寿险在各个渠道保费收入占比逐年上升,已成为众多保险公司业务结构转型主要的推动力之一。保额递增,保费恒定随着时间的累积,保额、现金价值不断增长,可以做到一张保单锁定传承、彰显身价责任写进合同保障终身交费期增额终身寿险增额保额终身基本保险金额保费数据来源:传媒旗下《中国保险家》杂志、中保协《2020年中国保险行业银行代理渠道业务发展报告》其中增额终身寿产品最为突出,是最主要的财富管理型险种。从产品特点来看,增额终身寿险具有现金价值逐年增长、灵活性高(支持减保取现和保单贷款)、功能全面(财富管理+保障)等特点,在当前环境下获得了市场追捧和消费者喜爱。截至2022年11月,中国居民的累计新增存款为15万亿元,银行财富管理约为20多万亿元,而寿险保费规模仅为2.3万亿元。

疫后消费者的信心有望改善,但财富管理的需求依旧客观存在。因此财富管理型险种对银行同类型产品的替代效应还将持续显现、销售规模也有望持续增长,“挪储”或将成为长期趋势。根据行业统计数据,增额终身寿险的保费收入在人身险公司中的占比越来越高,2020年发布财报的76家人身险公司中,约有30家险企原保险保费收入居前五位的保险产品中都出现了增额终身寿险的身影。保险监管政策加强风险管控,对消费者更加有利伴随着经济增速放缓、政策利率下调推动市场利率中枢下行的趋势,行业监管政策从2013年放开传统险定价,到2017年严格限制快返型产品的开发、2019年叫停4.025%定价的产品,一直到近期对增额终身寿险产品的专项风险排查工作,持续加强行业系统性风险管理,维护消费者权益。2013年《关于普通型人身保险费率政策改革有关事项的通知》:“2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。”“……2013年8月5日及以后签发的普通型养老年金或保险期间为10年及以上的其它普通型年金保单,保险公司采用的法定责任准备金评估利率可适当上浮,上限为法定评估利率的1.15倍和预定利率的小者。”2017年《关于规范人身保险公司产品开发设计行为的通知》 :“两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

2019年《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》 :“2013年8月5日及以后签发的普通型人身保险保单评估利率上限为年复利3.5%和预定利率的较小者;……”2019年11月组织召开风险提示约谈会,12月停止销售预定利率4.025%的年金险产品。2022年《关于近期人身保险产品问题的通报》 :“……开展增额终身寿险产品专项风险排查工作。排查重点包括但不限于:增额比例超过品定价利率、利润测试的投资收益假设超过公司近5年平均投资收益率水平、产品定价的附加费用率假设明显低于实际销售费用等。……”2023年中汇人寿顺应市场发展趋势隆重推出中汇人寿传家保 (鑫享)终身寿险1.减保:合同已交足二年以上保险费且生效二年后,您可以申请减保。

但每个保单年度累计申请减少的基本保险金额之和不得超过投保时保险单上载明的基本保险金额的20%,且减保后的基本保险金额不得低于申请减保时本公司规定的最低标准。减保后,基本保险金额同比例减少,同时,您将领取减少部分对应的现金价值。减保后的保险费按下列公式计算:减保后的保险费=本次减保前的保险费×(1-减保比例),公司按减保后的基本保险金额、保险费和现金价值承担保险责任。2.保单质押贷款:在合同有效期内,经被保险人书面同意,您可凭合同向本公司申请保单质押贷款。经公司同意,贷款金额以贷款时“现金价值净额”的80%为限,每次贷款期限不得超过六个月。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号