标题

- 标题

- 内容

2023年中国财产保险行业信用回顾与2024年展望金融机构部何泳莹摘要:2023年以来,随着社会经济恢复常态化运行,国内消费生产逐步复苏,财产保险公司车险保费收入平稳增长;同期,非车险延续发展态势,在产险公司保费收入中占比继续提升,但增速放缓,当年产险公司保费收入增速整体放缓。受居民出行活动增加、车险首次综改影响消退及二次综改实施、渠道费率竞争加剧、灾害事故频发等因素影响,产险公司承保端盈利整体有所下滑。投资端方面,伴随着债券市场利率中枢下行、股票市场收益降低,前三季度全行业财务投资收益率整体下降。受承保端盈利下滑和财务投资收益率下降影响,产险行业净利润整体下降,行业内盈利分化的局面仍在持续。政策方面,2023年,银保监会在完善保险行业承保端制度、遏制车险市场费率竞争行为、优化偿付能力规则、规范销售行为等方面出台多项政策,以补齐监管短板、保护消费者合法权益、强化保险保障功能、引导保险业服务实体等。

偿付能力方面,在二代二期工程(规则II)下,全行业偿付能力整体保持充足,运行较平稳,但受规则I实施影响,近两年风险综合评级未达标险企数量增加,短期内部分险企面临资本补充压力,中长期将促进行业持续健康发展。展望2024年,国内汽车产销量或缓慢增长,车险保费增速将同比放缓,同时,随着保费基数提高、部分险种承保端持续亏损推动产险公司调整经营策略,非车险保费收入增速可能相应放缓,短期内,产险公司保费收入增速或小幅放缓。从承保端来看,随着2023年同期综合成本率基数回升、叠加车险市场费用监管继续加强,预计短期内产险行业承保端盈利将有所企稳。

从投资端来看,国内经济有望延续温和企稳态势,权益市场收益率或将有所提升,但股票市场持续的结构性行情、资本市场较大的波动性、以及信用债分化延续等使得保险公司投资端压力依然较大,投资收益率承压。一、中国财产保险行业信用回顾(一) 2023年,产险公司保费收入增速有所放绶。同期,受居民出行活动增加、车险首次综改影响消退及二次综改实施、灾害事故频发等因素影响,产险公司承保端盈利整体下滑:伴随着债券市场利率中枢下行、股票市场收益降低,叠加信用风险事件带来资产减值计提压力上升,保险行业投资收益承压。受承保端盈利下滑和财务投资收益率下降影响,产险行业净利润整体下降,行业内盈利分化的局面仍在持续。

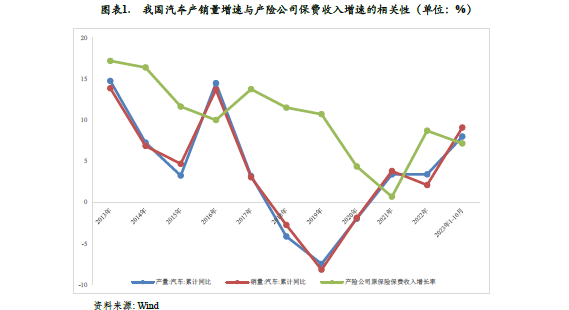

1.2023年以来,随着社会经济恢复常态化运行,国内消费生产逐步复苏。财产保险公司车险保费收入平穗增长:同期,非车险种延续发展态势,但增速放绶,产险公司保费收入增速有所放绶。财产保险行业属于经营风险的特殊行业,具有很强的公众性和社会性。近年来,随着车险综合改革持续深化、非车险占比不断提升并已超过车险,产险行业保费收入增速与汽车行业产销增速的相关性有所减弱。2021年四季度以来,随着车险综改实施满一年,车险保费收入在同比低基数的情况下(2020年9月至2021年9月进入保费收入低基数期间),增速自10月进入拐点:2022年,产险公司保费收入增速同比明显回升,当年实现原保险保费收入14867亿元,同比增长8.71%,增速提高8.03个百分点。

2023年,我国经济社会恢复常态化运行,汽车产销量同比增速回升。2023年1-10月,内汽车产销量同比增长8.0%和 9.1%,较上年同期分别上升0.1个百分点和4.5个百分点,同期车险保费收入增速保持平稳;农业保险、健康险、责任保险等非车险种延续两位数增长态势,但总体增速有所放缓,此外,保证险,意外险等险种收入下滑,产险公司保费收入增速有所放缓。2023年1-10月,产险公司实现原保险保费收入13429亿元,同比增长 7.16%,较上年同期下降2.78个百分点。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号