标题

- 标题

- 内容

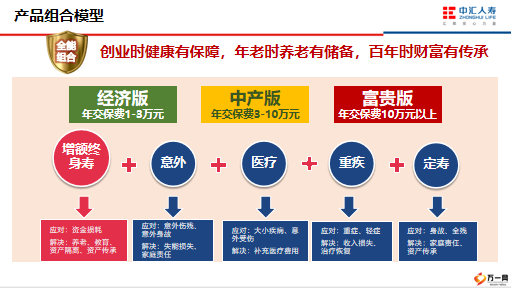

《产品组合有技巧》本堂课程围绕主打产品组合技巧和案例解析,加深学员对三全理念的认知,掌握产品组合的逻辑和技能,能够为自己和客户设计符合需求的完善的保障计划。课程导读讲师介绍姓名所在岗位从业经历所获荣誉为什么要做产品组合如何进行产品组合产品组合模型解析演练:设计一份完美的组合计划产品组合的核心1.财富和健康是困扰家庭的核心2.幸福人生需要攻守结合重压之下,如何“躺平”?生存压力房贷车贷人情往来、日常开销孩子上学、父母养老工作压力行业内卷工作时间长、节奏快晋升通道窄、稳定性差身体压力长期疲倦亚健康症状日益明显投保已经不再标准体“累丑”,996、007保温杯里泡枸杞花呗、内卷……当代人为何压力重重?财富健康安全、稳健的家庭财务规划利率下行财富缩水,子女教育及养老的刚性支出,停工引发的现金流危机……足额、全面的健康保障。

疾病导致收入中断、身故对家庭责任缺失、高额医疗费用……财富和健康是困扰家庭的核心家庭人均资产36.6万资产高度集中于房产金融资产配置结构单一数据来源:《中国家庭财富调查报告2019》根据《中国国家资产负债表2020》显示,中国居民人均财富36.6万,2010~2019年的年均复合增长率为13.3%。城镇居民家庭房产净值占家庭人均财富的71.35%,农村居民家庭房产净值的占比为52.28%。93.03%的居民家庭拥有1套住房。

我国居民家庭金融资产配置结构单一,依然集中于现金、活期存款和定期存款,占比接近九成。医疗、养老和子女教育等预防性需求是家庭储蓄的重要因素。房产占比偏高、金融资产结构单一、较高的预防性储蓄等都与扩大内需背道而驰!居民家庭的金融资产分布依然集中于现金、活期存款和定期存款,占比高达88%,接近9成。单一的资产结构更加难以抵御资产风险,不利于居民财产稳定增长!医疗养老教育中国家庭财富配置不尽如人意2023年12月22日,国有大行定期存款挂牌利率普遍下调。其中,3个月、6个月、1年期定期存款挂牌利率下调10BP,2年期、3年期、5年期定期存款挂牌利率下调20BP、25BP、25BP。存款长期下降2023年以来。

储蓄国债的五年期票面年利率从年初的3.12%降至了目前的2.75%,下调了37个基点;三年期票面年利率从年初的3%降至了目前的2.63%,同样下调了37个基点.下降利率国债利率下行成必然趋势来源:中汇人寿2023年上半年理赔数据随着环境、饮食等诸多因素的影响,重疾出险越来越低龄段,尤其是0-5岁儿童重疾发病率逐年上升。同样在中年群体,从30岁开始,重疾出险的比例开始明显增长。其中50-60岁年龄段属于高发期。我们建议客户及早配置足额保险保障,以抵御随时可能发生的风险。10岁以下主要为医疗险理赔,呼吸系统感染性疾病多发;30-50岁主要为重疾、医疗险理赔。男性与女性理赔高发年龄基本一致,女性在41-50岁健康风险发生概率较高,男性则集中在41-60岁。特定公共交通意外身故或身体全残200万重大自然灾害意外伤害身故或身体全残40万意外伤害身故或身体全残20万疾病身故或身体全残保险金满期生存保险金恶性肿瘤特种药品费用保险金 83种药物 100万0免赔额,100%的赔付比例给付特定心脑血管轻症疾病保险金 20%基本保额特定心脑血管重大疾病保险金 100%基本保额身故保险金5年保证续保恶性肿瘤及原位癌确诊费用保险金意外伤害身故保险金最低保额5万元,最高可达主险保额10倍身价与日俱增,保障守护一生。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号