标题

- 标题

- 内容

三步转长期思维促成三年期国强“资产荒”愈加凸显 大额保单成宠儿“资产荒”愈加凸显大额保单成宠儿大额资金无处可去 ,大额存单一单难求?中短期利益已不再是核心因素 ,资金安稳才是第一要素截至2023年9月末,额存单余额23.5万亿元(20万起存),同比增长了38.8%,创下了历史新。 根据2023年6月末的数据 ,大额存单的平均利率为2.67%。

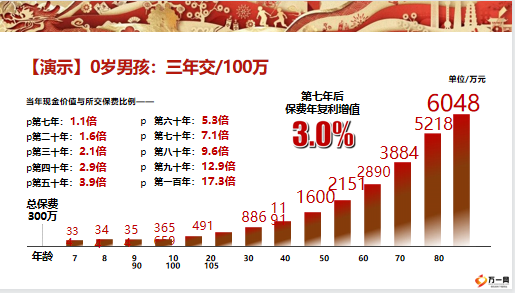

—— 中国人民银行副行长刘国强存单年限存单年平均利率1个月1.59%3个月1.60%6个月1.801年期2.00%2年期2.50%3年期3.10%信息来源:新京报、第一财经三年期-“现金流、 灵活用”的强属性三年期具备“时代机遇三年期-“确定稳、一定涨”的金承诺三年期-“短平快、长增值”的代名词三年期产品帮客户快速完成保费积累(两年出头完成三次缴费) ,及早进入财富增值期第七年现价追平所交保费,进可转移其他赛道 ,退可享受3.0%终身持续增长保额终身增值写入合同,从第二个保单年度起 ,有效保额按3.0%年复利增值一个认知三年期国强一号本身就是资源p对我们-情绪资源三年期是队伍和客户历年开局“传统的期盼对客户-价值资源三年期往往能够更快速的进入“财富增值期”对公司-品牌资源。

三年期助力快速冲刺拉升年度“高保费目标”促成堵点三年期国强一号促成难点扫有些堵点往往是自己的“臆想”,学会区分“真假堵点”对比往年3P8搭配账户利益演示更可观对比岁岁鑫享三年期五年追平国强一号三年七年现价追平保费真堵点假堵如实际沟通过程确实出现部分客户对比3P8——客:去年购买的,都搭配了账户,后续还有一些生存金的追加,今年怎么没有?是不是去年的好?代:王姐,今年同样可以搭配国鑫账户目前现行结算利率在行业也是属于名列前茅的存在。客:就是今年的现金价值是固定的,是3.0%增长对吗?

万能账户结算利率会更高是吗?代:王姐去年的产品(国金一号)是第六年起每年做生存金领取第八年满期对应生存金陆续进入万能账户核心在于账户的日计息月复利。而国强一号,是预定利率3.0% ,两个产品各有所长这要看您的取舍。经济发展上扬的阶段万能账户能够给予我们显得珍贵。并且国强一号也可以搭配国鑫万能账户进可攻退可守。若经济上扬,第八年后您可选择其他更激进的投资渠道。若第八年经济仍然不确定还是建议您保留和珍惜终身复利3.0%的机会。

解决堵点一对比3P8多数客户并不明确3P8与三年交国强的具体区别主动权在我们(不建议引导对比)保单年度国金+2.5账户 600000(生存金)ü 退:3.0%终身确定增进:选择其他激进投资渠道国强一号vs国金一号(3P8)国强一号给客户更多选择空间特别提示:本假设只做逻辑分析,保险姓保请引导客户长期观念简单来讲国强一号是牺牲了前期追平保费的速度 ,用时间换空间 ,从而提升了中长期的现金价值。如实际沟通过程确实出现部分客户对比三年期岁岁鑫享——客:我今年购买的岁岁鑫享 ,三年交是几年追平所交保费?是不是鑫享更好一些?代:王姐岁岁鑫享确实是三年交、五年追平。虽然国强一号五年交七年追平 ,但国强一号的中长 期现金价值要高于岁岁鑫享。与此同时, 国强一号前期(18岁后)身价保障要高于岁岁鑫享。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号