标题

- 标题

- 内容

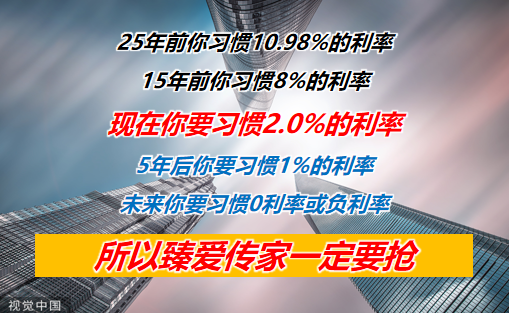

臻爱一生财富传家臻爱传家增额终身寿险住户存款再创新高,14亿人的理财焦虑截止2023年上半年住户存款总量超130万亿,增加11万亿老百姓更爱“存钱”---数据统计依据中国人民银行《2023上半年金融统计数据报告》·2020年1月-2022年12月住户存款总(单位,万亿)2023年上半年人民币住户存款增加11.91万亿元,非金融企业存款增加4.96万亿银行利率持续下行央行将推动继续降低实际贷款利率,让广大市场主体切身感受到综合融资成本实实在在地下降。 ---中国人民银行货币政策司司长 邹澜利率下行或者说低利率的尽头是什么?

零利率/负利率,不是概率问題,而是时间问题!国债利率:一期低于一期,一年低于一年2021年 3年期3.8%5年期3.97%2022年 3年期3.35%5年期3.52%2023年 3年期3.0%5年期3.12%100万,存国债,三年期2021年:利息1140002022年:利息1005002023年:利息90000三年少一万2024年:?资管新规2018年试运行2022年正式上线资本市场:收益下行,甚至越理越亏2022年银行理财产品平均收益2.09%2022年基金平均收益率-19.14%而且,通货膨胀不断侵蚀着我们的财富10万本金 CPI 3%10万本金 CPI 3%。

年度购买力全球降声一片,进入长期零负利率周期目前多数为3.35%股份制银行普遍3.55%国有六大行认购起点为20万元的3年期大额存单利率去年同期为4%以上哪怕是负利率,也已是他们能接触到的利率“较高”的投资产品了。想买一款年化收益率10年后的理财产品都可能要像汽车牌照摇号那样3%完全靠运气了!这并非危言耸听!——周小川中国人民银行原行长在“2019年创新经济论坛”上的讲话这背后是金融业发生的一个本质变化打破刚兑P2P 私募信托银行理财民企债券国企债券风险由高到低 逐渐去刚兑化闭眼买理财的时代过去了从高风险的P2P、人民币理财到国企债券都频繁暴雷工行11月暴雷,40亿,延期赎回;招行暴雷10亿,到现在还是负收益,无法赎回;以为靠谱的国企债券永煤、紫光都暴雷了,觉得安全无比的信托去年发生310多起违约。

涉及…………这一切都是国家通过资管新规做出的打破刚兑在深化的结果我们老百姓闭眼买理财的时代过去了,以上这些理财方式,要慎重白纸黑字以确定 应万变臻爱传家跑赢时代锁定未来的最好选择全确定高递增高保障会长可支配免纠纷产品类别产品类别国寿臻爱传家终身寿险保险期间终身投保年龄0- 70周岁交费方式3、10、20年交/月交保险金额首年为基本保险金额,之后每年按前一个保单年度保险金额的3%自动增加身故金 18岁前:按MAX(所交保费,现金价值)给付18至40岁:按MAX(保险金额,所交保费*160%,现金价值)给付41至60岁:按MAX(保险金额,所交保费*140%,现金价值)给付61岁及以上:按MAX(保险金额,所交保费*120%,现金价值)给付高残金18岁前:按MAX(保险金额,所交保费,现金价值)给付18至40岁:按MAX(保险金额,所交保费*160%,现金价值)给付41至60岁:按MAX(保险金额,所交保费*140%,现金价值)给付61岁及以上:按MAX(保险金额,所交保费*120%,现金价值)给付基本保险金额本合同的基本保险金额是指本合同保险单上载明的保险金额。在本合同保险期间内,投保人可以申请减少基本保险金额,经本公司审核同意后,基本保险金额减少,本公司将按减少后的基本保险金额承担保险责任,并向投保人退还基本保险金额减少部分对应的现金价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号