标题

- 标题

- 内容

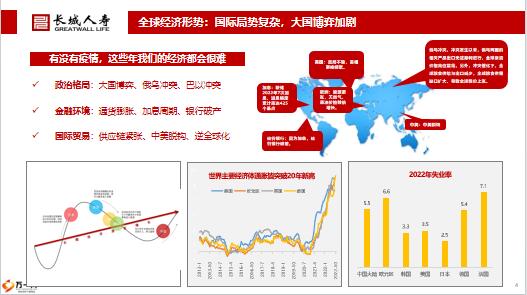

行业高质发展中介专业致胜新周期下经代市场趋势思考PART1新周期:寿险市场趋势研判PART2新思维:转变核心经营理念PART3新动能:中介渠道未来可期PART4新发展:长城经代战略选择新周期:寿险市场趋势研判01俄乌冲突。冲突发生以来,俄乌两国的相关产品出口无法顺利进行,全球原油价格高位震荡。另外,冲突催化下,全球粮食供给与出口减少,全球粮食供需缺口扩大,导致全球粮价上涨。欧洲:能源紧张,天然气、原油价格数倍增长。英国:政局不稳,首相更换频繁。中美:中美脱钩加息:联储2022年7次加息,加息幅度累计高达425个基点硅谷银行:因为加息,硅谷银行破差。有没有疫情,这些年我们的经济都会很难金融环境:通货膨胀、加息周期、银行破产政治格局:大国博弈、俄乌冲突、巴以冲突国际贸易:供应链紧张、中美脱钩、逆全球化全球经济形势:国际局势复杂,大国博弈加剧2023年,全球经济受制于欧美的衰退风险,IMF预计经济增速将从2022年的3.4%放缓至2.8%。在全球经济增长放缓的大背景下,意大利、日本、西班牙、美国等主要发达国家增速均低于2022年,部分国家将出现负增长。

未来一段时间内,各国都将面临需求收缩、供给冲击、预期转弱的冲击。我们很难快速回复到疫情前水平自上世纪60年代以来,GDP下降幅度超过5%的情况极为罕见,仅在08年金融危机时出现过一次,但疫情期间,全球主要经济体皆出现超过08年的经济倒退,部分国家跌幅甚至超过10%。人类历史上快速走出衰退的成功案例主要来自第一次、第二次工业革命和两次世界大战,代表生产力的快速提升和世界格局的重新制定,目前世界经济缺乏复苏的基本驱动力。60年来经济衰退之最全球经济形势:经济增长放缓,复苏动能不足5%的经济增长目标。经济学家预测我国2023年经济增速应达到5.5%,但在两会政府工作报告中,2023年经济增速目标设定在了5%。5.5%的失业率目标。5.5%失业率为中国1978年以来最高水平,且高于2022年部分发达国家水平。2023年3月全国16-24岁人口失业率已经突破到19.6%。

居民收入增长与经济增长同步。新冠疫情以来,我国人居国民收入开始低于GDP增长,且5%的人均收入增长远低于新冠疫情以前水平。低于预期的政府工作目标国内经济环境:疫情影响持续,目标低于预期货币不断灌水,但有效需求仍然不足2022年多轮降准降息后,社会融资规模仍然持续下行,居民部门投资萎缩。居民资产负债表受损、收入减少导致预期减弱,消费低迷,CPI持续处于低位,超额储蓄不断增加,通缩风险进一步加强。

国内金融市场:有效需求不足,利率持续下行2023年一季度净利润对比(亿元)寿险行业现状:投资收益走低,盈利水平下降2022年投资波动加剧,行业净利润持续下降2022年受到股票市场波动、债券违约、地产暴雷等风险影响,人身险公司财务投资收益率3.85%,行业净利润大幅下降。2023年投资仍存在不确定性一季度披露偿付能力报告的78家人身险公司合计实现净利润537.94亿元,年化财务收益率3.4%。其中,有44家险企实现盈利,34家保险公司为亏损状态。老七家合计实现净利润516.6亿元,占据全部人身险公司盈利规模的96%。资本不再青睐保险行业监管部门关于股东资质、关联交易管理趋严,行业盈利能力下降导致资本不再青睐寿险行业,2022年保险业股权流拍普发,场内资本出逃意愿增强,场外几乎无新增资本入场,上市公司股价低位徘徊。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号