标题

- 标题

- 内容

十年以来,麦肯锡出版物记录了人寿保险和养老行业经历的动荡,分析了推动行业参与者重塑运营模式的重大趋势,例如数字化转型;环境、社会和治理(ESG)议题;以及多变的经济环境。更重要的是,这些报告能够启发保险企业思考新的价值创造路径。2022年2月,首次发表的《麦肯锡全球保险业年度报告》'全面概括了全球保险业面临的机遇与挑战。2023年的保险业报告将分主题发布,我们会围绕保险企业如何加速发展及超额完成业绩目标给出更加具体的建议。本篇报告聚焦人寿保险和养老保险,涵盖当前影响人寿保险行业的主要力量、保险企业的几种调整方式、未来寿险企业和利益相关者可以把握的机遇及其给险企商业模式带来的重大影响。

过去十年,人寿保险和养老行业日趋动荡;未来十年,四大关键因素将持续影响行业的全球格局。1.个人风险意识不断提升,依赖社会公共福利的不确定性增加未来30年,全球65岁以上人口总数预计将从7.8亿上升至16.7亿,占比将从9.8%增加到17.0%。亚洲老年人口增长将占到全球总增长的67%,其中中国约占25%,印度占20%。越来越多的人意识到要靠自己去承担未来的健康和养老开支:发达经济体的政府负债日趋高企,诸如美国社会保障计划和日本国家养老金体系等公共医疗和养老计划的资金缺口不断扩大,全球养老金总缺口已接近41万亿美元2。不过,这一事实也为健康和养老行业的险企带来机会。

2. 名义利率上升带来短期利好,但实际利率可能长期保持在低位在可预见的未来,随着各国央行着手遏制通胀,名义利率预计将维持在高位。这与过去20年以量化宽松和超低名义利率为主的政策形成鲜明对比。短期内,寿险公司可以凭借这一利好因素搭上增长顺风车,特别是投资端资产轮换的速度快于负债端的调整,这将带来更大的利差空间。然而,从中期来看,市场波动性持续推高名义无风险利率和风险溢价,投资者的回报要求也将提高,进而要求寿险企业实现更高的净资产收益率以满足股东预期。此外,利率走高也可能造成信贷环境恶化,导致更多违约和信用等级迁移,这可能对险企的投资组合产生直接影响。宏观经济不确定性和股票市场波动加剧等因素抵消了名义利率上升带来的短期利好,影响上市险企估值,削弱消费者信心并导致变额年金多条产品线的对冲成本上涨。此外,虽然名义利率居高不下,但实际利率却处在低位,并且很可能持续如此。

全球主要经济体劳动人口比例的5年变化率一直被视为与长期实际利率相关性最强的指标。过去30年,该比例的增长率有所下降,且预计未来将持续走低。3.技术影响与日俱增客户对服务水平的要求不断提高,希望传统产品能够融合数字技术成果。为满足这一期待,多家险企已着手改变自身商业模式,采用云计算和应用人工智能等颠覆性技术,实行更加敏捷的工作方式,并启用新的人才吸引战略。在这一背景下(再加上险企正在淘汰复杂的旧有系统和平台,以支持未来投资),即便是总成本占总保费收入比率排名前1/4的最高效寿险企业,过去4年内IT支出的总保费占比也从2%增加到3%(增长50%)。

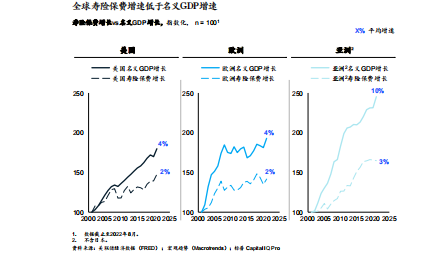

3. 亚洲经济体崛起,地缘政治风险重现亚洲和其他发展中经济体的新中产阶层不断壮大。到2030年,中国、印度和东南亚的中产人口预计将扩大到12亿,接近全球总人口的14%3。这一趋势意味着全球有更多人需要获得合适的理财产品,相应市场的增长前景强劲。然而,要充分把握上述机遇并不容易,重新出现的地缘政治风险和相关担忧造成了阻碍。亚洲市场的高增长潜力与日益严峻的地缘政治投资风险并存,要求险企在拓展地域版图时必须谨慎。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号