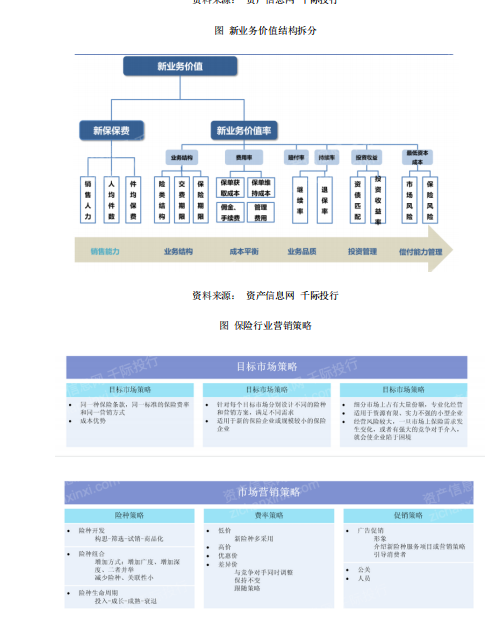

标题

- 标题

- 内容

第一章行业概况保险行业是经济系统的重要组成部分,它的主要职能是提供风险管理服务。这个行业通过对个人和公司可能面临的多种风险进行保险,从而降低潜在的财务损失。这些风险可能包括财产损失,生病或受伤,甚至是死亡。保险公司通过收取保费,创建一个风险池,来对未来可能发生的损失进行保障。当保险对象发生了保险公司承诺的风险事件,如意外伤害或财产损失时,保险公司则会根据保险合同的规定,给予其一定的经济补偿。这个行业通常被分为两个主要部分:人寿保险和非人寿保险。人寿保险主要包括为个人提供的生死、疾病等风险保障。

非人寿保险则包括车辆、房屋、企业责任等多种类型的保险。此外,保险行业还包括再保险公司、保险经纪人、保险代理人和其他保险相关的服务提供者。再保险公司主要为保险公司提供风险转移和分散的服务,而保险经纪人和保险代理人则负责销售保险产品和服务。全球保险行业整体上呈现稳定增长的趋势,英国道格拉斯洞察(Douglas Insights)预计到2030年,复合年增长率(CAGR)将达到3.5%。主要的保险收入来源地区包括北美、亚太地区(包括中国和印度)和西欧,这三个地区共同占据了全球收入的大部分。

北美保险商受到环境灾害(如飓风和野火)增加的成本影响,同时还面临着利率上升和投资回报降低的挑战。然而,亚太地区的保险商将由于来自中国和印度等新兴经济体的需求增加而实现强劲增长。西欧的保险商由于人口老龄化需求增加,寿险产品的收入会有所增加,但他们可能会面临与英国脱欧谈判有关的挑战,这可能会影响投资者信心,降低对金融服务的总体需求。

在中国,保险分为人身险和财产险,机构分类为监管机构的国家金融管理总局、自律组织保险行业协会与保险资管协会、经营公司为人寿保险公司和财产保险公司以及再保险公司等、中介公司有保险经纪与保险代理、保险公估公司、保险交易所等。中国银保监会在2023年1月28日公布了2022年的保险业经营情况。整体上,该年度保险业原保费收入为46.96万亿元,同比增长了4.6%。财产险业务和人身险业务分别实现了12.71万亿元和 34.25万亿元的原保费收入,同比增长分别为8.9%和3.1%。在人身险业务中,寿险和健康险的原保费收入均有所增长,分别为4.0%和2.4%,而人身意外伤害险的原保费收入却同比下降了11.3%。2022年,保险业服务经济社会的质效提升,保险保障功能得到进一步强化。保险业承保保单约为553.8亿件,同比增长13.3%,实现的保险金额接近 13678.7万亿元,同比增长12.6%。

在公司类型统计中,财产险公司在2022年的原保费收入为14.87万亿元,同比增长8.7%。除意外险之外,其他类型的保险的原保费收入均实现了正向增长。其中,家财险的增长最为显著,同比增长67.3%,农业保险同比增长24.9%,健康险同比增长14.7%,责任保险同比增长12.8%,车险同比增长5.6%。在人身险公司方面,2022年实现的原保费收入为32.09万亿元,同比增长2.8%。寿险和健康险的原保费收入分别同比增长4.0%和 0.1%,而意外险的原保费收入同比下降了14.4%。值得注意的是,2022年的数据显示,保险业正在回归其原本的核心。人身险公司保户投资款新增交费和投连险独立账户新增交费均明显下降,同比降幅分别为13.2%和 68.2%。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号