标题

- 标题

- 内容

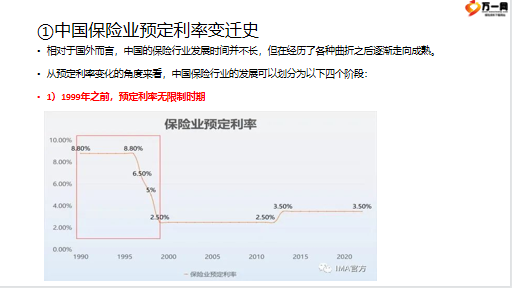

预定利率的前世今生蜕变转变质变近期,有关寿险预定利率下调至3.5%的消息引起了广泛关注。不少优秀的增额终身寿险和年金险产品相继下架,这让一些消费者对现在是否是购买保险的好时机感到疑惑。同时,他们也疑惑当前的预定利率为何是3.5%,过去是怎样的,未来可能会有什么变化。我们一起揭示中国保险行业预定利率的前世今生。①中国保险业预定利率变迁史相对于国外而言,中国的保险行业发展时间并不长,但在经历了各种曲折之后逐渐走向成熟。

从预定利率变化的角度来看,中国保险行业的发展可以划分为以下四个阶段:1)1999年之前,预定利率无限制时期①中国保险业预定利率变迁史在上个世纪80、90年代,随着改革开放的到来,中国的保险业开始快速发展。然而,由于缺乏统一的监管制度,当时的保险公司在设定预定利率方面相对自由。在那个时期,寿险公司通常将产品的预定利率与银行利率挂钩。

在1996年之前,银行的定期存款利率相当高,最高可达到10.98%。为了与银行竞争,保险公司推出了许多预定利率较高的产品,通常在8%至10%之间。然而,正是由于这种高预定利率的设定,导致保险公司在随后的降息周期中遭受了巨大损失。从1996年开始,央行连续进行了8次降息,使得一年期定期存款利率从1993年的约10%降至2002年的1.98%。虽然银行损失并不大,因为存款期限较短,但保险公司受到了严重的利差损失影响。由于销售的保险产品往往是长期甚至终身的,降息导致了预定利率与实际投资收益之间的巨大差距。这一经历让保险公司意识到预定利率的设定应更加谨慎,并需要考虑长期的可持续性和风险管理。

随后,中国保险监管机构加强了对预定利率的管理和指导,推动了保险行业的规范发展。①中国保险业预定利率变迁史2)1999年-2013年,预定利率不超过2.5%面对利差损失的问题,预定利率在经历了调整后,被限定在4%至6.5%的区间内。然而,即使进行了调整,保险公司仍然面临着利差损失的风险。因此,当时刚成立不久的中国保险监督管理委员会(保监会)紧急发布通知,将寿险保单的预定利率限制在年复利2.5%以下。这一举措旨在进一步控制预定利率的高风险设定,以保护保险公司和投保人的利益。这一限制对于保险行业来说具有重要意义,它强调了风险管理和可持续性的重要性,并推动了保险公司在预定利率设定方面更加审慎和合理的考虑。此举也为中国保险行业的稳定发展奠定了基础,并为今后的监管改革奠定了重要的参考。

①中国保险业预定利率变迁史在此后的14年里,保险预定利率进入了第二个阶段,并持续维持了相同的水平。随着预定利率的下调,传统型寿险产品的价格大幅上涨。由于预定利率低于银行定期存款和理财产品的收益率,这使得市场竞争力非常低,消费者的购买热情并没有明显增长。①中国保险业预定利率变迁史3)2013年至2019年底,预定利率为3.5%和4.025%2013年,中国步入全面深化改革的新时期,中国银保监会(原保监会)对保险市场进行了费率市场化改革,并发布了《关于普通型人身保险费率政策改革有关事项的通知》(简称62号文)。根据该通知,保险预定利率从2.5%上调至3.5%,而年金险的预定利率允许上调至3.5%的1.15倍,即4.025%。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号