标题

- 标题

- 内容

开 | 启 | 富 | 足 | 养 | 老我的养老我做主输出养老理念的目标人群目标客户富足养老的核心是什么思路梳理适合30-40岁人群的产品产品沟通适合50岁及以上人群的产品产品沟通目标客户输出养老理念的目标人群45岁至55岁距离养老退休生活10年左右的客户目标客户有养老意识开设个人养老金账户且使用的客户工作性质灵活从事个体经营,小微企业主,小微企业家族成员特殊家庭成员有危机意识的全职太太,长期承担赚 钱养家的“顶梁柱”目标客户中产收入个人年收入在50万及以上的客户假设基本养老金替代率在40%的情况下:月均收入10000元,年收入12万元的客户,退休后基本养老金4000元/月。

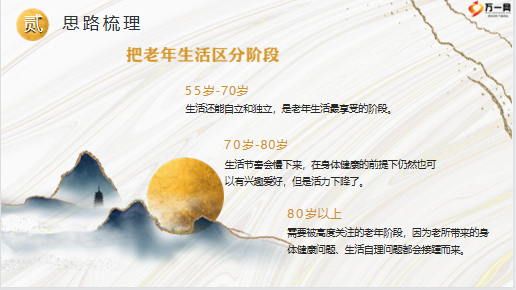

月均收入40000元,年收入50万元的客户,退休后基本养老金16000元/月思路梳理富足养老的核心是什么思路梳理55岁-70岁生活还能自立和独立,是老年生活最享受的阶段。70岁-80岁生活节奏会慢下来,在身体健康的前提下仍然也可 以有兴趣爱好,但是活力下降了。80岁以上需要被高度关注的老年阶段,因为老所带来的身 体健康问题、生活自理问题都会接踵而来。

思路梳理医老年人的衣其实是医,更需要对 健康的关注,对医疗水平的关注食其实也是疗,食疗、养生保健的食物、科学配搭的饮食住住不单单是家,而是具有养老环 境的居住地方,适宜的社区环境 甚至是专门的养老社区思路梳理行行不再有太高的需求,出门便捷, 生活区域交通便利就好护无论是看护还是护理,在特殊阶 段都是生活的必备思路梳理居住品质现在形形色色的老年公寓、 养老社区都在吸引适龄的 老人,而养老社区和公寓 的费用也有高有底。保险 公司也接踵进行养老社区 的建设和投入,选住养老 社区其实也越来越像外出 旅游选酒店的感觉了。

医疗品质现在公立和私立医院都把 医生明码标价,也把病房 明码标价了,看公立三甲 医院的特需专家300元起 步,住特需病房无法用医 保,但是这些特需也正是 公立医院的高品质医疗资源。老年生活需要面对现实问题品质区别取决于哪里基本需要也是要靠消费 获取,那消费水平的高 低就取决定了品质。什么决定了消费能力那面对已经退出劳动力市 场的老年人,储蓄+退休 后收入决定了消费能力。思路梳理+解释退休后收入储蓄退休后收入中有社会退休金,社会退休金已经不用通过劳动去获 取。在劳动力市场的年轻人是有收入选择的,而退休后,年长者 的社会退休金是根据国家的养老金政策调整的,所以数目金额相 对固定。储蓄是年长者的优势所在,中国百姓爱储蓄。那我们如果让年长者的退休后收入+储蓄支撑未来20、30、40年的养老生活,是我们接下来要沟通的话题。思路梳理金额年龄交换点退休后收入和储蓄哪个更重要?

年龄越大越不能“孤独”生活要与家人依靠、与社区依靠、不封闭自己,尽可能不孤独01不要低估我们的寿命随着年龄增长,对活着越有期待一定要有能够维持基本生活的退休后收入不能在身体健康、头脑清醒的时候就开始动用储蓄储蓄不足回收中高风险投资,增加定额定频的储蓄类产品退休后收入不足补充个人养老金+商业养老金退休后收入(现金流)社会退休金+个人养老金+商 业养老金+机动收入(如房租)储蓄(补充现金流)长期保本储蓄,例如定期 储蓄、国债、无风险投资充足的退休后收入 + 储蓄 = 富足养老补充计划推荐补充退休后收入—用年金保险。

补充储蓄—用增额终身寿险夏岁红传世岁版投保推荐养老年金50 投保推荐东方岁红以号上养老年金大富翁增额版增额寿险思路梳理产品沟通适合30-40岁人群的产品产品沟通叁既要—要现金价值对于30岁-40岁的客户,养老是30-40年以后的事 情,是“重要不紧急”的事情。让其现在行动准备 一方面是理念的沟通,另一方面要有“即得”利益。又要—要养老金到养老阶段,华夏红传世版有到终身的养老金,是 老年阶段稳定的退休后收入。还要—要万能账户或者身故金华夏红传世版始终有身故金,可以实现两代或者 三代财富传承。还能搭配华夏万能账户。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号