标题

- 标题

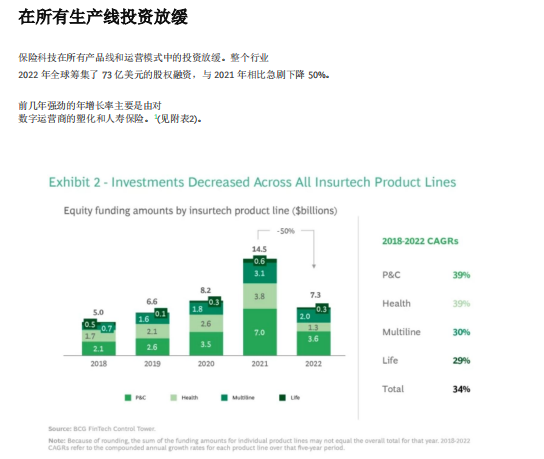

- 内容

塑化保险。2021年创下历史新高,财险投资恢复到较为温和的水平2022.2尽管投资达到了过去五年来的第二高水平,为36亿美元,但从2021年大幅下降,为48%。个人财产险降幅最大,为55%,其中机动车财险降幅最大,70%,筹集了2.07亿美元。个人机动车类别是保险科技的发源地,并且因此它已经达到一个更成熟的阶段。商业财产险下降45%,商用汽车和网络安全保险跌幅最大,分别为81%和55%。个人和商业资金P&C细分市场仅显示出25%的较小跌幅。财产保险仍显示出相对强劲的五年增长模式,自2018年以来的复合年增长率为39%到2022年。

个人财产险是主要引擎,在此期间的复合年增长率为50%。过去五年来,对个人财产险的数字中介机构进行了大量投资提供宠物保险,例如英国的ManyPets和法国的Santevet。通用财产险美国的Branch和德国的Friday等保险科技公司也是投资的主要接受者。资本。从2018年到2022年,个人和商业财产险的投资也以强劲的速度增长,增长了五年复合年增长率为48%。大部分资金用于风险评估技术平台提供一般的财产保障产品,例如英国的Cytora和美国的Bold Penguin.作为汽车和商用汽车P&C产品,包括美国公司Cambridge Mobile。远程信息处理和Nexar。到2022年,商业财产本身的五年复合年增长率为30%。

数字中介提供网络安全保险是主要驱动因素,尤其是COVID-19大流行带来了全球范围内的虚拟工作场所。主要资金接受者包括联盟、阿特贝、科沃斯、和没有网络,总部设在美国。健康保险。这是一个相当先进的产品线,因此股权融资下降了659%2022年,达到过去五年来的最低点。-通用医疗的类别,以及效益和网络设计,尽管下降了75%,但占总投资的75%和59%,分别。从五年的角度来看,健康保险一直是增长最慢的保险科技集群,包括2018年至2022年间,投资以29%的复合年增长率增长。在健康保险子集群中,就资金而言,收益和网络设计是第二大,投资增长速度为复合年增长率为37%。

资金主要由提供员工健康福利的数字保险公司推动例如,法国的Alan,美国的Sana Benefits和德国的Ottonova-对患者参与保险技术(健康保险的另一个子集群》的投资也看到了过去五年持续增长,复合年增长率为33%%。主要资助对象是旨在减少管理和计费问题的美国技术平台队列改善患者体验;例如,Cedar,GOQii和zipari。多行保险。尽管2022年多险投资同比下降35%,尽管如此,资金还是达到了过去五年来的第二高水平,约为20亿美元。“生活卫生部门是唯一一个在2022年资金增加的子集群,增长78%的原因是两轮总价值2.25亿美元的大型回合:智利福利平台Betterfly和加拿大保险聚合商保险超市。2018年至2022年间,多线保险投资以30%的复合年增长率增长。顶级驱动因素是人寿和健康保险资金,复合年增长率为46%。

特别是,投资者被吸引中介机构和技术平台,包括中国互助保险经纪公司Betterfly.水滴和瑞士风险评估平台Dacadoo。在这五年中,财产保险和人寿保险科技公司的资金也持续增长,复合年增长率30%.这一增长是由大量流向数字保险公司和中介机构的巨额资本推动的,包括美国的Lemonade以及价格比较网站Zebra和Insurify.人寿保险。该产品线的股权投资在2022年下降了49%。5总经费这一年为3.19亿美元,是过去五年来第二低的水平。学期生活是资金最高的子集群,占人寿保险集群投资总额的60%迄今为止。在进入定期人寿保险科技的14亿美元中,有78%或11亿美元被筹集到过去的五年。总体而言,人寿保险一直是一个高增长集群,截至年底的五年复合年增长率为39%2022年。增长主要是由对仍处于起步阶段的收入子集群的投资推动的。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号