标题

- 标题

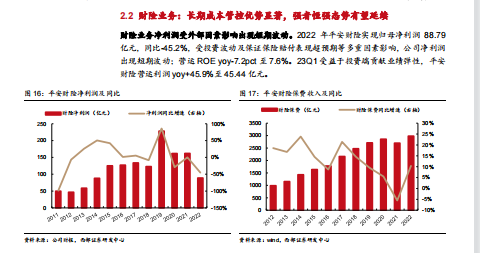

- 内容

·核心结论复盘中国平安的发展历程,我们认为其核心竟争优势在于前瞻性的战略布局及聚焦长期的发展理念:1)公司战略布局前瞻性强,市场化经营为长期稳健发展奠定坚实基础:2)核心管理层深耕市场多年,深度融入公司发展理念及价值观,有助于经营自上而下地坚持长期主义;3)持续向内挖掘、向外求索,站在“巨人”肩膀上实现快速发展,结合市场变化灵活调整航向。短、中、长期均有催化,影响估值表现的核心因素为人身险业务的修复进程:短期来看,公司23Q1核心结果指标表现略超预期,过程指标持续优化有望助力业务平台趋稳,预定利率、存款利率下调影响下,Q2储蓄类产品需求有望迎来前置释放,预计23H1公司业绩表现亮眼(预计 NBV 同比增速在10%-15%区间内),对估值形成强力支撑。

中期来看,1)需求:经济复苏态势下,保险需求有望逐步恢复,公司聚焦收入受疫情影响较大的中产客群,预计需求修复弹性更大:2)供给:经济复苏影响下择业风险偏好有望提升,叠加需求复苏下收入提振,助力形成“增员恢复-获客改善-保障类产品销售提振-NBVM提升-NBV增长”正反馈循环。长期来看,前瞻性的布局有望持续带来业务及估值增量:1)“产品+服务”模式下,医疗+养老生态圈建设持续完善;2)前瞻性的综合金融布局助力大财富管理业务扬帆远航:3)科技基因有望赋能金融、促进发展。公司仍处于显著低估区间,压制估值的3大因素有望持续改善。1))最差情景假设下公司PEV仅为0.90x(仍低于1);2)影响估值的因素有望持续改善:i)NBV有望保持增长;ii) EV折价有望降低:3)资产端风险有望缓释。

我们使用分部估值法评估公司价值,其中:1)寿险:对标中国人寿,给予0.9xPEV 的估值;2)财险:对标中国财险,给予0.9xPB的估值:3上市子公司:使用市值评估;4)其他:给予1xPB的估值,对应目标价为68.0元/股,公司股价对应PEV (23E)为0.58x,首次覆盖给予“买入”评级。风险提示:政策风险、利率风险、市场波动风险、经济恢复不及预期。投资要点关键假设人身险方面,我们预计2023-2025年保费收入分别为5523.39/5778.43/6162.22亿元,yoy+1.7%/ +4.6% /+6.6%。财险方面,我们预计2023-2025年保费收入3242.07/3595.20/ 3989.33亿元,yoy+8.8%/+10.9%/+11.0%:我们预计公司2023-2025年营业收入分别达 12069.85/13015.24/14155.08亿元,同比分别+8.7%/+7.8%/+8.8%;公司2023-2025年归母净利润分别达1458.82/1668.35 /1884.22亿元,同比+74.1%/ +14.4%/+12.9%;测算集团内含价值为15291.73 /16529.41/18004.82亿元,同比+7.4%/+8.1%/+8.9%。

区别于市场的观点1)市场认为23Q1公司及人身险行业整体NBV增速转正主要受益于基数优势;我们认为,历经三年寿险改革后,代理人队伍逐步压实,叠加线下展业渠道打通,疫后复苏态势下保险需求逐步恢复、增员逐步提振有望加速公司改革成效显现,业务成长性有望持续兑现。2)市场认为公司当前估值水平较22Q4低点已经实现了较为强劲的修复,下阶段估值提升空间相对有限。

我们认为,公司目前仍处于显著低估区间,且短、中、长期均有催化,估值提升的确定性及空间较大,业务成长性有望逐步在估值中得以重新显现。股价上涨催化剂1)人身险负债端边际改善态势持续。如下阶段寿险改革成效持续显现,核心结果指标(NBV)及过程指标(人均产能、人均收入等)持续改善,有望支撑估值持续修复。2)资产端边际改善态势持续。对于资产端风险的担忧是压制公司估值的另一核心因素,如下阶段地产行业持续改善,则仍有望推动公司估值提振。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号