标题

- 标题

- 内容

中国财产险行业展望2022年,“车险综合改革”对车险保费增速的影响逐渐消散,健康险、农险、责任险等非车险业务保持较快增长,财产险行业承保盈利有所改善;同时监管持续深化改革,进一步引导行业支持实体经济发展,但资本市场震荡导致投资端表现不佳;财产险行业发展机遇与挑战并存。“偿二代二期”实施后,行业偿付能力普遍下滑,但仍处于较充足水平。财产险行业展望维持稳定,未来仍需关注盈利稳定性、资本充足性以及投资资产相关风险等因素对行业信用水平的影响。中国财产险行业展望为稳定。该展望反映了中诚信国际对该行业未来12~18个月基本信用状况的预测。

摘要.“车险综合改革”不断深入;多项政策指导规范非车险业务发展,进一步引导财产险行业理性竞争,支持实体经济发展;完善非寿险准备金监管制度,强化保险资金“穿透式”监管理念,有望进一步提高财产险公司准备金和保险资金监管质效。宏观经济延续复苏态势,车险综合改革对车险保费规模的负面影响逐渐消散,行业车险保费规模企稳回升,风险保障程度大幅提升;健康险、农险、责任险等非车险业务增速较快,亦为财产险行业发展提供有力支撑。市场竞争愈加激烈,马太效应显著,行业分化明显。

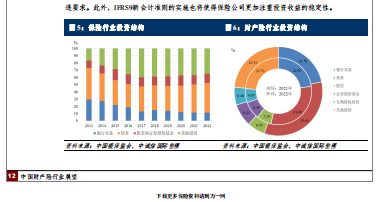

保险资金运用规模持续扩大,在资本市场低位震荡背景下,固定收益类资产仍是财产险公司主要配置品种,权益投资占比有所下降;低利率环境、资本市场不确定性、信用风险持续暴露等多重因素对财产险公司投资管理和风险防范提出更高要求。2022年,受出行频率降低等因素影响,车险赔付率下降,“车险综合改革”推动车险业务费用率保持低位,同时考虑到巨灾风险降低等因素,财产险行业承保端盈利情况得以改善,利润安全垫有所增厚;但投资收益受市场波动影响表现不及预期,综合影响下,行业整体盈利水平改善。“偿二代二期”实施后,财产险公司偿付能力普遍下滑,但总体仍保持较充足水平,为抵御风险提供有效缓冲;未来仍需关注资本供需矛盾下中小财产险公司资本充足情况。

车险保费一直以来是财产险公司保费的主要来源,车险保费在财产险行业中占据五成以上份额。2020年7月,银保监会财险部发布了《关于实施车险综合改革的指导意见(征求意见稿)》,就车险综合改革方案向社会公开征求意见。2020年9月,银保监会财险部发布了《关于实施车险综合改革的指导意见》(以下简称《指导意见》),明确改革方案;并相继发布了《示范型商车险精算规定》和《关于调整交强险责任限额和费率浮动系数的公告》,完善车险精算制度的同时确定了交强险费率浮动系数的调整方案。2023年1月,银保监会发布了《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》(以下简称《通知》),将商业车险自主定价系数浮动范围由[0.65-1.35]扩大为[0.5-1.5]。

《通知》旨在健全以市场为导向、以风险为基础的车险条款费率形成机制,优化车险产品供给,推进车险高质量发展。此外,近年来随着我国新能源汽车的快速发展,其风险特征也逐步显现。为充分发挥保险保障功能,支持国家新能源汽车产业发展,中国保险行业协会于2021年12月发布了《新能源汽车商业保险专属条款(试行)》(以下简称《专属条款》)。《专属条款》明确了被保险新能源汽车的定义,并根据新能源汽车的特征扩充保障范围。同期,中国精算师协会发布《新能源汽车商业保险基准纯风险保费表(试行)》,为行业新能源汽车保险产品定价提供了基准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号