标题

- 标题

- 内容

讲事实:近半年监管政策频繁出台,从去年11月份监管要求险企排查增额寿相关风险开始,到今年陆续出台指导意见,要求寿险公司产品预定利率拟从3.5%下调至3%,之所以要叫停,是因为这样的产品对于保险公司来说是一笔长期“负债”,到了一定时候一定要兑现,如果不能兑现,就会产生系统性的风险,所以未来产品利率下调几乎是板上钉钉的事;

讲预期:在最新的4月底发布的窗口指导意见中,已经明确要求新开发产品定价利率从3.5%降至3%,并要求一个月内完成新产品开发储备,防止出现断档。最近5月16日财联社也发布相关资讯,因此大致可以预测,最短在上半年结束前也许就会出现更替迭代;

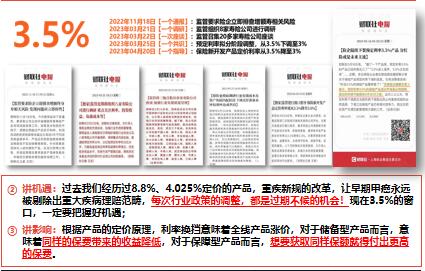

讲机遇:过去我们经历过8.8%、4.025%定价的产品,重疾新规的改革,让早期甲癌永远被剔除出重大疾病理赔范畴,每次行业政策的调整,都是过期不候的机会!现在3.5%的窗口,一定要把握好机遇;讲影响:根据产品的定价原理,利率换挡意味着全线产品涨价,对于储备型产品而言,意味着同样的保费带来的收益降低,对于保障型产品而言,想要获取同样保额就得付出更高的保费。

能确定:从当下的经济大环境看,未来大概率会是长期的利率下行通道。鑫荣耀所有利益写入合同,现金价值确定持续增长,让财富安全地跨越时间,无惧市场波动。高保障:交通意外保障高,18周岁(含)之后、75周岁 (不含)之前发生特定公共交通工具意外伤害身故或身体全残额外给付1.5倍基本保险金额,特定呵护,尽享关爱。加金利:支持搭配金利万能,畅享财富增值空间,进可攻退可守。新华金利账户实力雄厚,在市场走低的情况下,总体收益平稳,自上市以来结算利率不低于4.3%。

每年3万,交5年,您的这笔钱没有被花掉,而是换了地方储备起来;第一句:如果未来用不到这笔钱,交费满一定年度后,按照3.5%持续增值、相伴终身;第二句::如果未来需要用到这笔钱,可以申请减保:交5年放1年,6年回本,每年减保3.5%的利息到终身,举个例子,每年领5000元,活多久领多久(比如到105岁,共领取24.5万),按照这样减保后,现金价值始终高于所交保费;第三句:以上所有的利益均写入合同,享受安全确定的增值,还可添加金利万能账户,享受更多增值选择。

每年2万,交10年,您的这笔钱没有被花掉,而是换了地方储备起来;第一句:如果未来用不到这笔钱,交费满一定年度后,按照3.5%持续增值、相伴终身;第二句:如果未来需要用到这笔钱,可以申请减保:累计交了20万,65-84岁每年可以减保领取2万,20年一共领了40万,85岁时现金价值还有约27.7万;第三句:以上所有的利益均写入合同,享受安全确定的增值,还可添加金利万能账户,享受更多增值选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号