标题

- 标题

- 内容

“代理退保”黑产是近年来以“代理全额退保”为主营业务的不良代理投诉举报黑色产业链的简称,黑产机构活动日益猖獗,并呈现出组织化、规模化发展的趋势,严重侵害了消费者合法权益。2021年12月31日,中国保险行业协会印发《保险销售从业人员执业失信行为认定指引》2进一步明确,代理退保活动(maliciouspolicy surrender by proxy),是指个人或团体以牟取非法利益为目的,以维护保险消费者权益为由,采取恶意投诉举报或者组织、指使、教唆、诱导客户非正常退保,侵害客户合法权益的活动。

对于保险销售从业人员来讲,组织、参与“代理退保”活动的执业失信行为主要包括:1.将客户信息提供给第三方从事“代理退保”:2.以“全额退保”等为幌子误导客户,怂恿客户退保并从中获得利益等:3.参与、教唆、指使、诱导客户编造理由、伪造证据、提供虚假信息进行恶意投诉和误导等。按照中保协定义,俗称的“代理退保”黑产就是组织、参与“代理退保”活动的个人或团体。理清“代理退保”黑产的发生成因、识别方法、组织形式和办理流程,在此基础上,形成相应的制度体系、工作机制、监副预警和案防多体系有机融合的管理思路,对于保险公司有效防范黑产凤险,提高内控合规管理水平,保障业务安全稳健运行具有重要意义。

一、概况据调查,“代理退保”黑产最早起源于2016年江浙地区。2019年以来,全国各地发现一些个人或社会团体以车利为目的,通过网络平台、短信等方式发布“代理退保”信息,以怂恿、诱导等手段让客户委托其代理“全额退保”事宜,并以此收取客户高额手续费。尤其是2020年疫情后,在嶶信朋友围、抖音等自媒体上大量“代理退保”黑产信息铺天盖地,这种全额“代理退保”黑产现象,严重扰乱了行业秩序,公司投诉处理压力和难度剧增。以“代理全额退保”主营业务的不良代理投诉举报黑色产业链活动猖獗,并呈现出组织化、规模化发展的趋势,严重侵害了消费者合法权益。

“代理退保”黑产逐渐蔓延,行业因违规退保而遭受的损失规模巨大”。据不完全统计数据显示,2019—2021年,寿险公司收到疑似恶意投诉举报1.8万余件,涉及保单金额3.4亿元,并呈现运作模式“产业化”、宣传方式“网络化”、蔓延态势“扩散化”的特征。截至2022年6月末,各地监管机构和行业协会累计发布关于“代理退保”凤险提示已多达七八十次。二、“代理运保”黑产的发生原因、组织形或和常见套路我国寿险业从2018年开始步入下行期,到现在已经走入低谷。最突出的表现就是个险标准保费大幅减少,新单期交保费大幅减少,这不仅意味着新业务价值的下降和未来利润水平的下滑,而且意味着行业无法通过期交新单产生与之前相同规模的佣金和业务管理费。

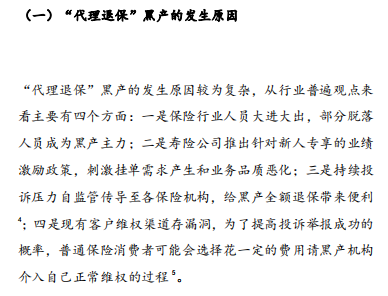

佣金的大幅减少必然导致代理人队伍收入水平的大幅下滑和人员流失,也可能导致这些流失人员加入退保“黑产”来非法渔利,而业务管理费降低则可能导致公司内部开支紧缩和内勤人员收入水平降低,甚至会出现越来越多的裁撤分支机构和内勤人员的情况。(一)“代理诋保”产的发生原因“代理退保”黑产的发生原因较为复杂,从行业普遍观点来看主要有四个方面:一是保险行业人员大进大出,部分脱落人员成为黑产主力:二是寿险公司推出针对新人专享的业绩激励政策,刺激挂单需求产生和业务品质恶化;三是持续投诉压力自监管传导至各保险机构,给黑产全额退保带来便利“:四是现有客户维权渠道存漏洞,为了提高投诉举报成功的概率,普通保险消费者可能会选择花一定的费用请黑产机构介入自己正常维权的过程。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号