标题

- 标题

- 内容

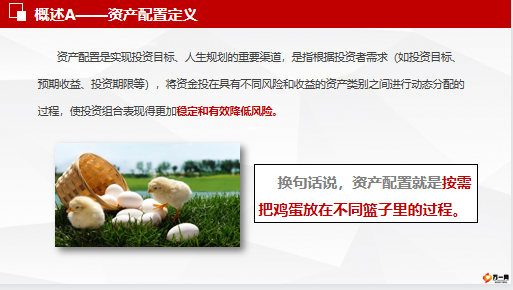

资产配置观念培训观念篇—资产配置01资产配置的概述02资产配置的方法03资产配置的运用资产配置概述概述资产配置定义资产配置重要性资产配置中收益与风险主要金融投资工具资产配置是实现投资目标、人生规划的重要渠道,是指根据投资者需求(如投资目标、预期收益、投资期限等),将资金投在具有不同风险和收益的资产类别之间进行动态分配的过程,使投资组合表现得更加稳定和有效降低风险。换句话说,资产配置就是按需把鸡蛋放在不同篮子里的过程。实现理财规划目标,如养老、购房、购车获得一些额外的增值让不断积累的财富保持购买力国外的有关研究表明,投资收益中85%-95%来自资产配置,证券选择、时机选择的贡献非常小。

最好的资产配置规划,是建立在符合家庭自身财务状况、风险承受能力、风险偏好的基础上,并根据金融市场和家庭生命周期的演变而动态调整。概述B——资产配置的重要性对过去历史各大类资产的收益和风险进行统计,可以得出:股票资产收益较高,90年以来上证综指和深证成指的每年收益率平均值分别为24.3%、24.6%,标准差(代表风险)分别为55.5%、71.3%。以10年期国债代表利率债,02年以来每年收益率平均值为3.8%,标准差为5.5%。以1年期定期存款来代表货币类资产,90年以来每年收益率平均值为2.5%,标准差为0.6%由这几类资产可以得出:各大类资产的风险和收益是相匹配的,更高的回报率通常对应的是更高的波动率。

银行理财:定义:指商业银行再对潜在目标客户群分析研究的基础上,针对特定目标客群开发、设计并销售的资金投资和管理计划。银行只是接受客户的授权管理资金,投资收益于风险由客户或客户于银行按照约定方式承担。投资者商业银行委托管理资金收益与风险反馈中国银保监会起草了《商业银行理财业务监督管理办法(征求意见稿)》,向社会公开征求意见。下面是整理后的“理财新规”十大要点:1.理财起投从五万降到一万2.公募银行理财仍不能直接投资股票,但可以配置权益类公募基金3.设定理财产品所投资产负面清单4.实施净值化管理5.银行应该如何销售理财产品?不得宣传预期收益率6.打破刚性兑付出狠招,再刚性兑付要被罚7.严禁高杠杆投资,开放式产品最高140%,封闭最高200%8.严禁嵌套,理财产品不得投资其他银行理财9.允许现金管理类产品暂参照货基估值核算规则10.对结构性存款提出监管要求。资管新规对于银行理财的影响打破刚兑净值管理提高投资者门槛规范资金池业务统一杠杆比例严格控制嵌套(1)基金的定位:客户资产配置需求的满足。增加与客户的接触频次与粘性。理财经理专业能力提升。

有效提升商业银行的利润。概述D——主要金融投资工具(基金)(2)不同客户类型的差异性基金配置需求客户类别已经持有基金的老客户 持有基金的后续服务已经持有基金的老客户风险偏好相符性判断已经持有基金的老客户配置仓位的动态调整新客户根据资产配置原则进行基金类产品的配置(3)基金构建的关键要素保险在资产配置中的独特魅力:有效覆盖风险敞口,实现风险管理。带来良好收益的中长期稳健投资。实现现金流规划的养老管理。财富传承的有效工具。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号