标题

- 标题

- 内容

市场机遇产品定位学会讲解几个讨论净息差收窄,存款成本管控成破局点当前银行业净息差持续收窄,主要是由于市场竞争加剧、货币政策调控等多种因素共同作用的结果。一方面LPR下调以及支持实体经济力度不断加大,市场利率整体走低影响银行的利息收入,另一方面则是客户存款增加导致银行利息支出上升。据央行披露数据,截至3月末,人民币存款余额273.91万亿元,同比增长12.7%,增速分别比上月末和上年同期高0.3个和2.7个百分点。在银行业净息差持续收窄的环境下,多家银行纷纷表示通过优化资产结构、强化存款成本管控,缓解息差收窄压力,将净息差保持在合理水平。

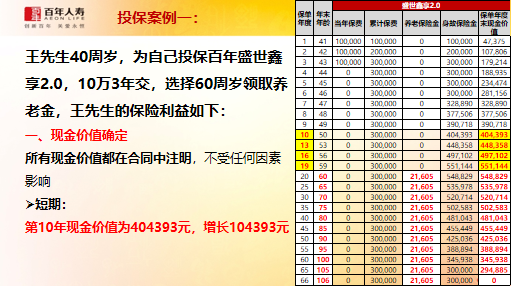

此次银行下调存款利率就是从存款成本这一端口入手,缓解银行净息差下降压力,提升银行盈利能力。市场机遇产品定位学会讲解几个讨论满足客户需求,满足尽可能多的客户需求,尽量把产品简单化,不要把产品复杂化!我们的销售理念理财?投资?养老?子女教育?财务风险?法律风险财富传承?挪储?市场机遇产品定位学会讲解几个讨论投保案例一:王先生40周岁,为自己投保百年盛世鑫享2.0,10万3年交,选择60周岁领取养老金,王先生的保险利益如下:一、现金价值确定所有现金价值都在合同中注明,不受任何因素影响短期:第10年现金价值为404393元,增长104393元投保案例一:中期:现金价值稳步增长,每三年增长约5万元:第13年现金价值448358元(增长约5万元)第16年现金价值497102元(增长约5万元)第19年现金价值551144元(增长约5万元)长期:自第60周岁起,每年领取养老金21605元,如果选择月领,每月领取1836元,直至105周岁。

在养老金领取的前提下,剩余投保案例二:张先生40周岁,为自己投保百年盛世鑫享2.0,10万5年交,选择60周岁领取养老金,张先生的保险利益如下:一、现金价值确定所有现金价值都在合同中注明,不受任何因素影响短期:第8年现金价值为608457元,增长108457元投保案例二:中期:现金价值稳步增长,第8年——第18年,每两年增长约5万元:第10年现金价值651793元(增长约5万元)第12年现金价值698217元(增长约5万元)第14年现金价值747947元(增长约5万元)第16年现金价值801219元(增长约5万元)第18年现金价值858284元(增长约5万元)长期:自第60周岁起,每年领取养老金34676元,如果选择月领,每月领取2947元,直至105周岁,在养老金领取的前提下,剩余现金价值近50万。

投保案例三:张先生40周岁,为自己投保百年盛世鑫享2.0,10万10年交,选择60周岁领取养老金,张先生的保险利益如下:一、现金价值确定所有现金价值都在合同中注明,不受任何因素影响短期:第11年现金价值为1212027元,增长212027元投保案例三:中期:现金价值稳步增长,第12年——第19年,每年增长约5万元:第12年现金价值1254448元(增长约5万元)第13年现金价值1298353元(增长约5万元)第14年现金价值1343795元(增长约5万元)第15年现金价值1390827元(增长约5万元)第16年现金价值1439505元(增长约5万元)第17年现金价值1489887元(增长约5万元)第18年现金价值1542032元(增长约5万元)第19年现金价值1596002元(增长约5万元)长期:自第60周岁起,每年领取养老金61359元。

如果选择月领,每月领取5216元,直至105周岁,在养老金领取的前提下,剩余现金价值近100万投保案例六:张先生50周岁,为自己投保百年盛世鑫享2.0,30万趸交,选择60周岁领取养老金,张先生的保险利益如下:一、现金价值确定所有现金价值都在合同中注明,不受任何因素影响第9年现金价值为401465元,增长101465元自第60周岁起,每年领取养老金15012元,如果选择月领,每月领取1276元,直至105周岁,在养老金领取的前提下,剩余现金价值近30万。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号