标题

- 标题

- 内容

预定利率,是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率。定价时所使用的利率,到底是什么东西,那么钱都是有时间价值的,今天的一块钱,是否等于明天一块钱,如果不等于,那肯定是有货币的时间价值,比如说现在存1万,按3.5预定利率,一年后拿回来10350,或者说我1年后想有10350,现在就应该存10000元。

《中国保监会关于普通型人身保险费率政策改革有关事项的通知》一、人身保险费率政策调整(一)普通型人身保险,是指保单签发时保险费和保单利益确定的人身保险。(二)普通型人身保险预定利率由保险公司按照审慎原则自行决定。(三)保险公司对人身保险产品进行定价,应当符合有关精算规定。(四)保险公司采用的法定责任准备金评估利率不得高于保单预定利率和中国保监 会公布的法定评估利率的小者。

二、人身保险费率政策改革配套措施(一)普通型人身保险保单的法定评估利率。1.2013年8月5日以前签发的普通型人身保险保单法定评估利率继续执行原规定。2.2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。

本次费率政策改革的基本思路是放开前端、管住后端,即前端的产品预定利率由保险公司根据市场供求关系自主确定;后端的准备金评估利率由监管部门根据“一篮子资产”的收益率和长期国 债到期收益率等因素综合确定,通过后端影响和调控前端合理定价。

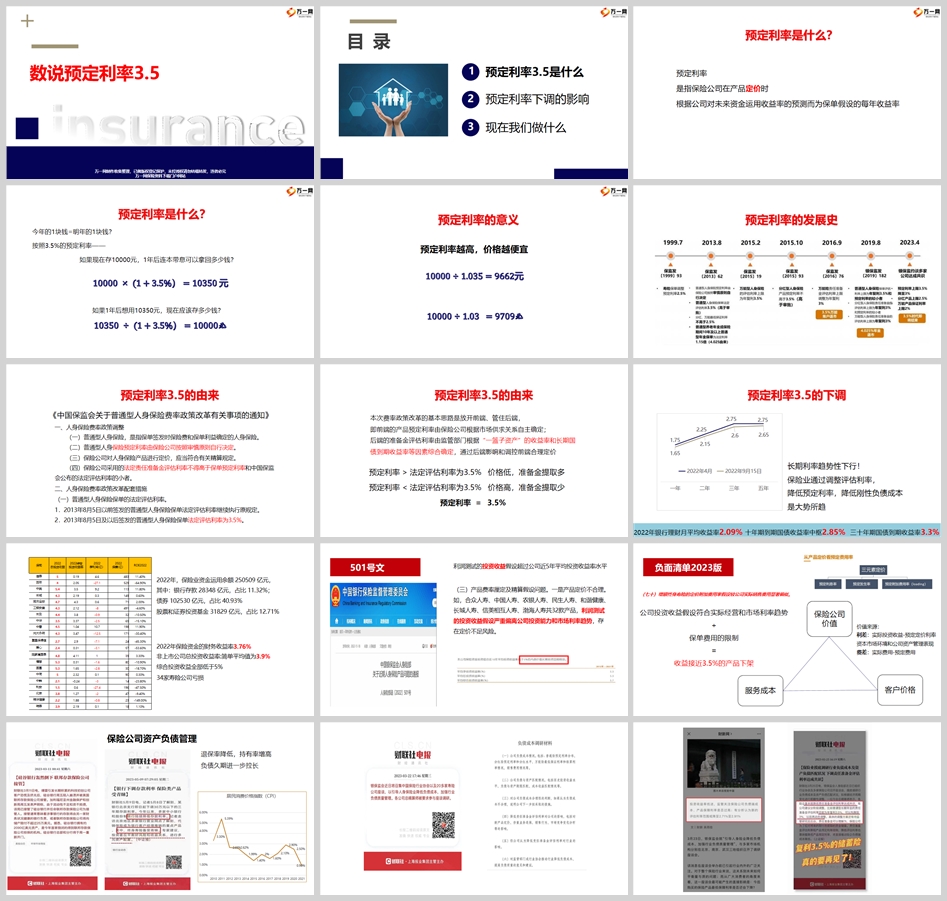

2022年,保险业资金运用余额 250509 亿元, 其中:银行存款 28348 亿元,占比 11.32%; 债券 102530 亿元,占比 40.93%。股票和证券投资基金 31829 亿元,占比 12.71%。2022年保险资金的财务收益率3.76%。非上市公司总投资收益率:简单平均值为3.9% 综合投资收益全部低于5%。34家寿险公司亏损。

利润测试的投资收益假设超过公司近5年平均投资收益率水平。(三)产品费率厘定及精算假设问题。一是产品定价不合理。 如,合众人寿、中国人寿、农银人寿、民生人寿、和谐健康、 长城人寿、信美相互人寿、渤海人寿共32款产品,利润测试 的投资收益假设严重偏离公司投资能力和市场利率趋势,存 在定价不足风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号