标题

- 标题

- 内容

投资要点一场调研会引发市场对预定利率下调的关注。为引导人身险业降低负债成本,加强行业负债质量管理,银保监会人身保险监管部前期召开座谈会。重点内容包括:负债成本情况、负债与资产匹配情况、对公司负债成本合理性的判断、降低责任准备金评估利率对公司和行业的影响等。虽然评估利率的调整不影响偿二代下的会计准备金和偿付能力,但超过评估利率上限的产品预计今后难以获得审批通过,信号意义较强(预定利率是长期险产品对投资端资产回报率定价假设)。

回顾过往,我国人身险预定利率经历多轮调整,如何在防控利差损隐忧与避免增加销售难度找到平衡是监管与行业的共同课题。1) 1999年6月10日原保监会下发紧急通知,规定保险公司不得再新签发预定利率超过年复利2.5%的寿险保单,且合同不得附加利差返还条款。彼时,一年期银行存款利率从1993年的10.98%逐步下降到1999年的2.25%,而紧急通知下发前保单预定利率约平均为8%左右。2)2013年8月起原保监会先后实施普通型、万能型、分红型人身险费改正式实施,不再执行2.5%的上限限制。3)2019年8月,银保监会对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利 4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者。4)2023年3月监管召开评估利率座谈会。

当前准备金评估利率具备下降外部条件。保险产品和银行理财产品之间存在一定的替代关系和比价效应,彼时2013年8月人身险开启费改,十年期国债到期收益率和1年期理财产品收益率分别为3.4%和4.8%左右,竞品理财产品凭借较高的收益对保险市场带来一定冲击。当前一年期定期存款基准利率仅为1.50%,十年期国债到期收益率中枢约为2.85%,资管新规后理财产品破刚兑,银行理财净值化转型和公募基金牛熊震荡已对投资者进行了较为充分的教育。降低负债的监管思路一脉相承,在长端利率趋势性下行背景下,通过调整预定利率降低刚性负债成本是大势所趋。自2023年4月以来多家中小银行宣布调整存款利率。短期险和以保障功能更强的长期险产品对于利率敏感度相对不高。

我们分别计算了当预定利率从3.5%下调到3.25%、3.0%和2.75%影响,发现预定利率越低,毛保费上涨幅度越大。经测算,当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。若未来行业预定利率下降,影响“短空长多”。从短期来看,引导降低负债成本将大幅刺激产品销售,尤其是普通型养老年金及10年以上的普通型长期年金,老产品停售炒作难以避免。中期来看,预定利率跟随评估利率下行,保险公司分红险占比提升,传统险业务占比下降,虽然储蓄型业务吸引力略有下降,但分红险占比提升有望缓解人身险公司刚性负债成本压力。长期来看,有望引导人身险公司降低负债成本。

他山之石:从中国台湾看预定利率变化影响分析。中国台湾保险公司在面对预定利率下降的压力时:1)通过开发外币寿险保单,如预定利率较高的美元来吸收美元升息带来的高收益率。2)发展投资型产品(利变型产品,类似大陆分红险),通过将利率下行或者市场波动带来的风险转向投保人而降低保险公司自身的风险敞口。3)发展保障型产品,降低保险产品对资本市场波动的敏感性。投资建议:保险股经济顺周期直接受益品种,近期宏观经济数据密集披露,宏观经济增速略超市场相对悲观的预期。

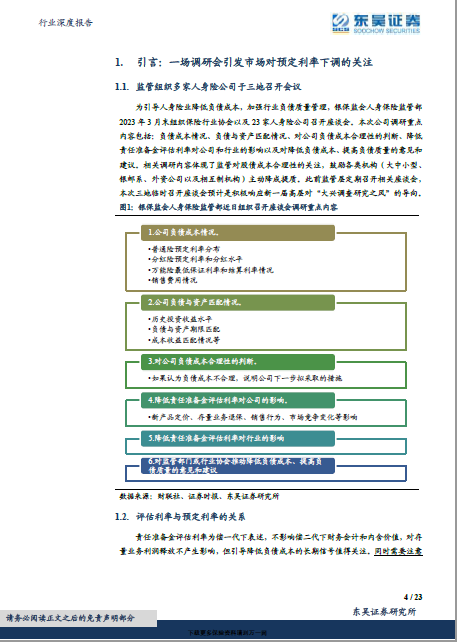

负债端拐点正在验证,上调NBV增速预期。个股推荐顺序:中国太保、中国人寿和中国平安。风险提示:预定利率下降使得产品吸引力下降销售难度增加、宏观经济复苏低于预期、寿险业转型持续低于预期。1.引言:一场调研会引发市场对预定利率下调的关注1.1.监管组织多家人身险公司于三地召开会议为引导人身险业降低负债成本,加强行业负债质量管理,银保监会人身保险监管部2023年3月末组织保险行业协会以及23家人身险公司召开座谈会。

本次公司调研重点内容包括:负债成本情况、负债与资产匹配情况、对公司负债成本合理性的判断、降低责任准备金评估利率对公司和行业的影响以及对降低负债成本、提高负债质量的意见和建议。相关调研内容体现了监管对股债成本合理性的关注,鼓励各类机构(大中小型、银邮系、外资公司以及相互制机构)主动降成提质。此前监管层定期召开相关座谈会,本次三地临时召开座谈会预计是积极响应新一届高层对“大兴调查研究之风”的导向。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号