标题

- 标题

- 内容

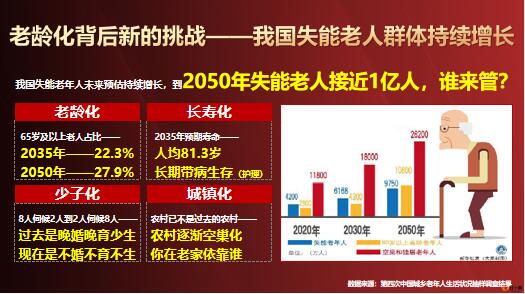

实施积极应对人口老龄化国家战略,发展养老事业和养老产业,优化孤寡老人服务,推动实现全体老年人享有基本养老服务。《中国共产党第二十次全国代表大会上的报告》指出——我国失能老年人未来预估持续增长,到2050年失能老人接近1亿人,谁来管?65岁及以上老人占比——2035年——22.3%2050年——27.9%老龄化长寿化2035年预期寿命——人均81.3岁长期带病生存(护理)8人伺候2人到2人伺候8人——过去是晚婚晚育少生现在是不婚不育不生少子化城镇化农村已不是过去的农村——农村逐渐空巢化你在老家依靠谁数据来源。

第四次中国城乡老年人生活状况抽样调查结果老龄化背后新的挑战——我国失能老人群体持续增长美国标准日常生活能力表(ADLs)我国约有4300万失能老年人,占同期老年人口的19.4%美国长护险协会2022年数据(65岁的健康人群在不同到达年龄时需要护理的概率)美国长护险协会2022年数据(65岁的健康人群在不同到达年龄时需要护理的概率)65岁男性到达年龄需护理的概率老龄化时代下失能老人长护服务和障需求日益提升两项及以上不能完成或有严重认知障碍洗澡、穿衣、吃饭自控力、如厕和移动对家庭最大的“隐性”影响一定不挣钱,肯定要花钱,不知花多久;一人失能,全家失控!传统文化失能失智离不开护理孝比“老后破产”更可怕的“老后失能”老后破产——人活着钱没了老后失能——人痛苦都没了未来,平均每个家庭至少有1个失能失智人员,护理时间平均为7.4年6000元/月×88个月=53万12000元/月×88个月=105万24000元/月×88个月=210万普通版“不脏不饿活下去”“开心健康活得过”“康复疗养活的好”。

专业版品质版我们该怎么办?护理费用主要由子女等家属和老人本人承担,长期护理极容易为自己和孩子带来很大经济负担失能老人的支付意愿和其实际支付水平之间存在很大差距,也因此面临着显著的资金缺口各年龄层护理服务费用负担情况来源:《中国商业长期护理保险发展模式和实践研究报告》护理支付意愿和实际支付水平的差距来源:《2018-2019中国长期护理调研报告》不能只靠个人和家庭存款来筹集护理费用,必须分散风险护理费用从哪来——靠存款压力大基本医疗保险政策性长期护理险(社保第六险)基本医疗保险承担了一部分护理费用大部分长期护理费用不在基本医疗保险报销范围,例如居家照护、护工费、中高端专业养老院等。

发布《关于开展长期护理保险制度试点的指导意见》,正式启动15个长护险试点扩大试点城市范围发布《关于扩大长期护理保险制度试点的指导意见》,增加14个长护险试点.我国目前的长期护理政策仍在探索之中,全民覆盖还需要时间目前待遇支付标准大多偏重居家护理模式,对养老机构护理补偿有限目前社保对长期护理费用的补充作用有限,且仅针对基础需求,无法通过其提高护理品质护理费用从哪来——靠社保额度低有一天我们或我们的孩子将面临这样的情景...一个孤单的身影承担着上有老下有小的重担。亲情与孤单、责任与无奈,这也是大部分家庭的真实写照。为自己做好未来规划,是为儿女减轻负担。为父母做好未来计划,是对父母最好的爱。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号