标题

- 标题

- 内容

借助家庭蓄水池与客户促成的六大技巧我们挣钱到底是为了什么我们挣钱到底是为了什么?毋庸置疑是为了更好的生活。有朋友说,资产规划只适用于有钱人,存款都不多的人没什么可规划的。其实每一个家庭,不管收入多少,都面临着资产规划的两个基本问题:突发大额支出风险:大病、身故、意外。资产增值需求:赚更多的钱提升生活品质我们挣钱到底是为了什么家庭蓄水池如果我们把家庭资产比喻成一个水池,那么池子里的水就是我们所拥有的财富。

财富的本质是流动的,所以既会有进水管(收入),也会有出水管(支出)。进水(收入)>出水(支出)理财的目的就是让这个池子有足够多的水来滋养我们的生活,即让进水(收入)>出水(支出)如何让进水更多?显然是增加进水管的水流,也就是增加收入,即“开源”。理财观念中的收入分为两部分1,主动收入:靠工作挣出来的,也是人创造出来的;2,被动收入,也就是躺赚的能力;以往,大多数家庭是靠主动收入来供给这个蓄水池里的水,现在越来越多的家庭开始认识到,家庭收入现金流的增加,可以有更多的途径。

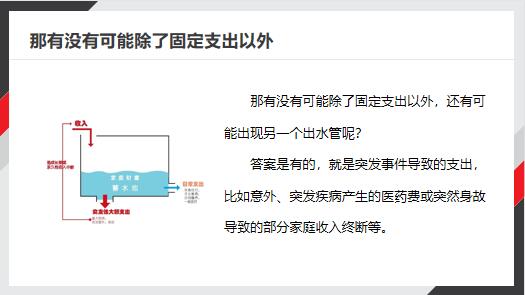

例如开辟一个“有水的池子”,比如投资股票、基金、年金类保险,收房租来增加家庭蓄水池中进水的水源。如何减少流走的水聊完了进水池的进水,也要关注出水——我们的日常支出通常是固定的:衣食住行、房贷车贷、子女教育、父母赡养、普通医疗等等,这是蓄水池一定会有的出水管;那有没有可能除了固定支出以外那有没有可能除了固定支出以外,还有可能出现另一个出水管呢?答案是有的,就是突发事件导致的支出,比如意外、突发疾病产生的医药费或突然身故导致的部分家庭收入终断等。需要一笔额外的钱进入这池子水里突如其来的变故可能一下子掏空家庭蓄水池的储备。这样不可控的支出空洞,怎么堵呢?需要一笔额外的钱进入这池子水里,堵住临时的、新开出水口,这是意外险、医疗险、重疾险、寿险的重要作用。它就像一个阀门,及时补住出水口的同时,还可以注入一部分水量,继续保持进水量>出水量,维持一个正向的平衡。我们需要兜底的风险保障赚钱容易守财难,我们需要兜底的风险保障,也需要积累财富,让资产实现稳定增值。

保险促单的常用技巧1.直接要求法1.直接要求法也就是获得客户的购买信号时,直接提出交易。使用直接要求法,要尽量避免操之过急,关键是客户表达了明确的购买信号。这时,你可以直接和客户说:王总,如果没有其他问题,我们现在就签单吧。说完之后,要静待客户的反应。此时,千万不要担心顾虑。在客户没有回复之前,不要再多说一句话,不要引开顾客的注意力。

保险促单的常用技巧2.二选一法2.二选一法就是说,销售人员要给客户提供两种解决方案。无论客户选什么,都是你想要达成的结果。使用二选一法的本质,就是让顾客避开“要还是不要”的问题,进入“要A还是要B”的问题。举个例子:王总,您是要方案A,还是方案B?白色很百搭,但是红色更容易提升你的气场。注意,在引导客户成交时,不要提出两个以上的选择,选择太多,客户反而会犹豫。保险促单的常用技巧3.总结利益成交法3.总结利益成交法把产品特点与客户内心需求点,密切结合起来。总结出客户最关心的利益,促使成单。总结利益成交法,由3个基本步骤组成:第一步:洽谈时确定顾客关注的核心利益。第二步:总结出这些利益。第三步:作出购买提议。保险促单的常用技巧3.总结利益成交法王总,我们前面讨论过,这一套保险方案((产品特征)要比某一款保险产品(产品优点)更能保障您和您家庭的未来(客户利益点A)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号