标题

- 标题

- 内容

客户给谁买增额终身寿才能实现利益最大化每次,规划师给已婚有娃的用户规划增额终身寿险方案时,都会被问到:“老师,增额终身寿险买给我家大人还是小孩合适?有什么区别呢?”为了帮规划师们分担一些,便给大家一起测算讲解:增额寿到底给谁买,才能实现利益最大化?买增额寿,先搞清楚“3个人”大部分人只知道对比增额寿保单利益的高低,却忽略了这3个人——投保人、被保人、受益人。说实话,现在市面比较火热的增额寿,单看利益差别真不大。但没搞明白“投保人、被保人和受益人”的区别,那这份保单的现金价值也就看不出区别了。

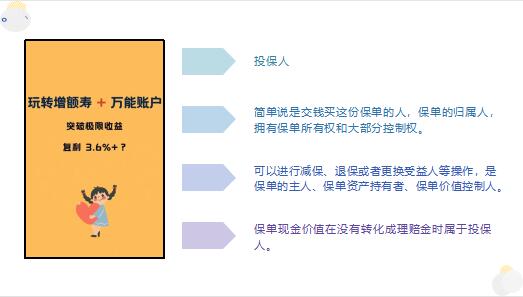

投保人简单说是交钱买这份保单的人,保单的归属人,拥有保单所有权和大部分控制权。可以进行减保、退保或者更换受益人等操作,是保单的主人、保单资产持有者、保单价值控制人。保单现金价值在没有转化成理赔金时属于投保人。被保人是保险的“标的”,合同的被保护对象。获得生存给付,生存类保险金归TA。比如全残保险金、教育金、养老金等。但增额寿一般是身故或全残才能达到给付条件,活得时间越久,保单现金价值复利时间也就越长,保单就能一直延续下去。受益人被保人身故,身故保险金归TA,受益人获得保险金,保单结束。受益人可由投保人默认、指定或更改。

了解这3个人后,再补充一点:这三个人,投保人、受益人都可以变更,但被保人通常不能变更。所以在投保前,一定要想好谁当被保人。对孩子的爱,换来翻倍的回报给孩子买,一点都不浪费。甚至,比给大人买还划算。像增额寿,作为一款保险产品,既有保障功能又兼具了储蓄功能,随着时间的增长,其现金价值也在一直复利增值。同龄夫妻投保增额寿,女性作被保人,保单的现金价值比男性高。那给孩子买增额寿,女儿作为被保人,保单的现金价值会怎么样呢?从长远看,增额寿给孩子投最划算,孩子自投保日起存活的时间较其父母长些,因此增值金额也多一些。

换句话说,增额寿是用时间换钱的产品,谁活的越长谁做被保人合适。投、被保人在世,投保人来领取现金价值,即父母取钱,现金价值的归属权是投保人的。如果投保人身故,可以变更被保人为投保人,没有取完的现金价值,孩子自己还能继续领取。当然还有一点优势,增额寿虽然健康告知相对健康险宽松些,但还是有些限制的。所以对孩子来说,健康情况一般更好些,也容易通过健康问询。增额终身寿险,可以当作是灵活的备用金,用来应对未来生活各种不确定性,也能管住手增值我们的小金库。不同的被保人,在相同的保单年度末,对比增额寿的现金价值,其现金价值与年龄、性别的关联性并不大。

对于不同的家庭情况,需求不同,配置的方案也是不同的,大家根据自己的情况具体分析配置就好。最重要的还是,谁作为投保人,谁就对这份保单有决定权。说句玩笑话,如果谁家老人有这种保单,为了能领取到更多的钱,也得好吃好喝伺候着老人,不能怠慢。我们从后往前看。寿险是什么,寿险就是一个人死了(或全残),保险公司赔钱的保险。终身是什么,就是表示期限,也就是这一辈子,人只要死了,就给钱。增额是什么,额就是保额,增额,就是说保额在增加。增额终身寿险拆开看,就是“增额”+“终身”+“寿险”。保险公司是所有公司中最安全的,其中寿险是写进保险法的,所有保险产品中最安全的产品。安全性满分。交进去的保费也会受到银保监会(金管局)的监管以及合同法的保护,因此它是最安全的资产之一。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号