标题

- 标题

- 内容

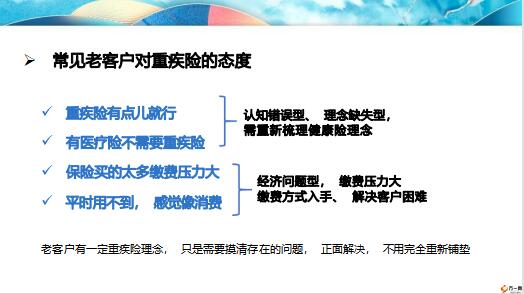

“两笔账”促成老客户保额升级“用魔法打败魔法”客户喜欢算账我们就用算账的方式和客户去进行沟通理念铺垫解决认知错误和理念缺失问题解决经济问题型,缴费压力大的问题?重疾损失算笔账?缴费模式算笔账“两笔账”促成老客户保额升级重疾险有点儿就行有医疗险不需要重疾险保险买的太多缴费压力大平时用不到感觉像消费认知错误型、理念缺失型,需重新梳理健康险理念经济问题型,缴费压力大缴费方式入手、解决客户困难老客户有一定重疾险理念,只是需要摸清存在的问题,正面解决,不用完全重新铺垫?

常见老客户对重疾险的态度?重疾损失算笔帐案例:李先生,30岁,企业高管,年收入30万,有重疾保额30万,认为不需要再加保了代:李先生,您之前在我这儿购买过重疾险,之前您说有30万保额已经足够了,您是企业高管一定对数字很敏感今天咱们一起来算一算,如果罹患重疾我们究竟会有多少损失。您看假如这条线这是我们的人生①而这条线是我们创造的财富②。代:如果这一生我们平平安安没有遇到什么风险那么我们的财富会通过不断的创造和积累而稳步增加。?重疾损失算笔帐?重疾损失算笔帐代:根据经验数据,43岁为重大疾病索赔的平均年龄。

如果43岁不幸发生重大疾病,我们创造财富的能力可能因此中断。这时我们累积的财富只有图中的A。?重疾损失算笔帐代:医学上有个5年康复期 (生存率) 的概念,意思是诊断出重大疾病,若得到及时获得治疗是有可能治愈的。但是在这5年内,我们会支出大量的医疗费、康复费,住院期间家属因照顾我们而损失的收入等。其次我们会因为这个风险损失我们本应该继续创造的财富。

?重疾损失算笔帐代:假如我们经过治疗重新获得健康那我们将重新开启我们获得财富的旅程。但事实是每一个经历过重大疾病的人健康将不如从前,我们可能因为精力不足,体力有限,还有这五年期间我们自身技能的贬值,创造财富的能力也会因此降低,我们实际能累积的财富只有图中的B。代:这五年期间我们损失的太多图中黑色的D,所以我们至少应该准备的保障是:按照您的家庭情况,100万的保障也只是一个起步。年收入×5年+重疾治疗费+康复费用×5年?

重疾损失算笔帐李先生,30岁年收入30万有社保,2018年购买福禄康瑞20万,2020年购买太 平福禄10万;日常支出3000元/月,给父母2000元/月,父母今年65岁。房子贷款60万无车贷;有个4岁的孩子,每年1.5万教育费。【基本信息】一、退休前生活支出:1、基本支出:3000/月*12*25=90万2、子女教育:( 24-4) *1.5 =30万3、父母赡养:2000/月*12*20=48万二、负债:房贷60万三、已有保障:30万+10万=40万?重疾损失算笔帐代:我们再来仔细算算您的保障缺口,这是您之前填写的基本信息还有您的支出分析。?重疾损失算笔帐这就是您目前所欠缺的保额缺口您看您生活上的准备至少需要在未来准备188万用于父母养老子女教育和其他花销的准备而重疾保额我们至少还应该准备70万,保险其实就是要 买到不能加保为止而不仅仅是有一些保额就足够的。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号