标题

- 标题

- 内容

中国医疗服务差异化回暖三级医院、非公医疗、专科上市企业整体保持正增长公立医疗体系亏损压力增大2021年,医疗服务端在建立常态化应对新冠肺炎疫情机制的同时实现复工复产,区域头部医疗机构逐步复苏。同时国家深化医改持续发力,医保控费效应叠加,医院财务压力持续增加。公立医院在国家绩效考核指挥棒影响下,医疗质量和运营管理能力持续提升。2021年,医疗支付端费用增长有所放缓,全国卫生总费用达7.7万亿,同比提升6.5%,占GDP的6.72%,其中政府支出2.1万亿(26.9%),社会支出3.5万亿(45.5%),个人支出2.1万亿(27.6%)。

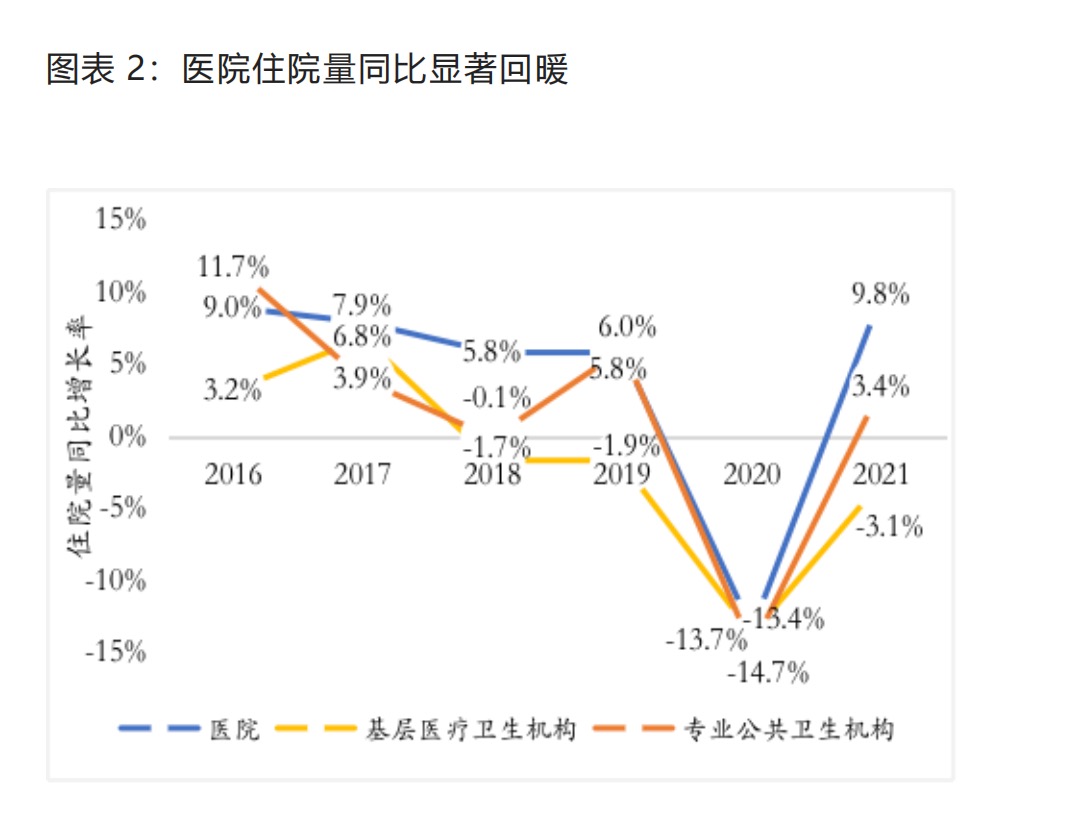

政府卫生支出有所下调,社会卫生支出增速显著。(一)医疗服务量回升,三级医院迎反弹,非公医院持续正增长12021年至今全国医疗服务量回升达2018年水平2021年医院服务量显著回暖,基层医疗机构尚未恢复。2021年总诊疗人次数84.7亿,较2020年增长16.9%,但较2019年下降 2.8%。医院住院人次数同比增长9.8%,病床使用率 74.6%,回升2.3pt,超过2018年水平。

基层医疗机构住院人次数仍呈下降趋势。2022年疫情影响持续,上半年服务量增速明显放缓,1~4月相较于2021年同期总诊疗人次增加2.3%,其中公立医院同比增长0.5%,非公医院同比增长5.5%,基层医疗机构同比增长约2.7%;出院人次数增加1.5%。相较于2019年同期,2022年1~4月全国医疗机构诊疗人次数下降24.2%,出院人数下降5.8%,整体仍未恢复到疫情前水平。2三级医院业务量全面反弹超2019年水平,竞争实力凸显各级医院中,三级医院复苏情况最佳。

2022年1~4月诊疗人次同比疫情前2019年同期提升19.9%,出院人次同比疫情前同期提升17.9%,门急诊服务量增长显著。与之相比,二级医院、一级医院均未能恢复至疫情前水平。疫情对医疗机构业务格局造成深远影响,三级医院竞争能力进一步加强。发热门诊改造,院感管理升级,互联网医疗能力强化,流程制度完善等措施至2022年基本成熟,大型医院管理能力进一步提升。在此基础上,虽然管控政策严格,三级医院业务仍出现反弹,也证明了医疗需求的刚性和三级医院的竞争实力。3非公医院持续保持正增长,超过疫情前水平非公医院门急诊和住院服务量相比疫情前双双正增长,2022年1~4月诊疗人次同比2020年提升53.1%,同比2019年提升14.6%,出院人次同比2020年提升27.1%,同比2019年同期提升3.1%。(二)公立医院院均收入上升,财务压力或扩大公立医院整体服务量回升、住院量尚未恢复至2019年水平。

2021年公立医院总诊疗人次达 32.7亿,基本恢复至2019年水平,住院人数1.6亿,同比2019年仍减少6.2%。公立医院院均收入保持逐年上升趋势,2021年公立医院院均收入达3.12亿,较2020年同比增加10.3%。从收入结构来看,公立医院收入结构基本稳定,2021年总收入的药占比低于25%,耗占比略有提升,财政补贴占比12.1%,诊疗收入占比与2019年相比持平,未有大幅改善。

虽然全国三级公立医院门诊和住院次均费用增幅按可比价格计算分别为9.25%和5.79%,但体现技术价值的医疗价格未相对上浮,公立医院医师人均年业务收入163万元。公立医院院均成本增速较快,2021年公立医院总成本同比上升12.3%,院均成本3.0亿元。一定程度上受医院运营转型升级,疫情后提高院感管理投入影响。公立医院成本结构基本稳定,2021年人力成本占比于近五年首次未提升,业务和管理成本同比大幅上升15.8%,公立医院管理负担进一步加重。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号