标题

- 标题

- 内容

目的:学会通过养老金替代率话题导入销售逻辑的方法目标:了解养老金替代率知识,掌握退休规划销售逻辑过程:30分钟方式:讲师讲解、互动提问收获:通过学习,初步具备运用养老金替代率话题,导入销售逻辑的方法*本页面仅供讲师备课使用,正式早会讲解时,可以将本页隐藏。我的退休生活我做主——养老金替代率的销售应用养老金替代率的基础知识养老金替代率的销售应用你了解养老金替代率吗?问一问:讲师参考内容:【互动】养老金替代率:是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。举例:某人今年退休时工资是5000元/月,退休后仅从社保有收入2000元/月退休金,则养老金替代率=2000元/5000元=40%

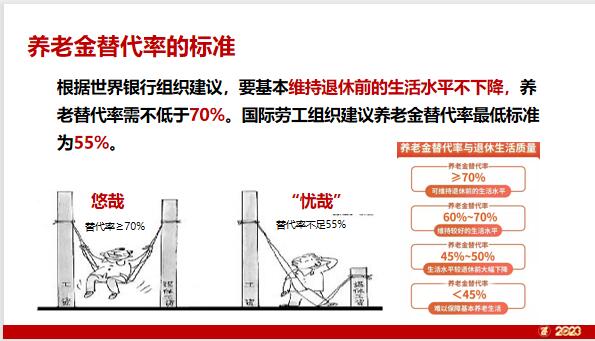

退休时养老金领取水平——————————退休前工资收入水平=养老金替代率养老金替代率的标准根据世界银行组织建议,要基本维持退休前的生活水平不下降,养老替代率需不低于70%。国际劳工组织建议养老金替代率最低标准为55%。悠哉“忧哉”替代率≥70%替代率不足55%我国社保养老金制度开始于1997年,2019年以前,最高的时候曾达到77%。此后,我国的基本养老金逐年下降,并且,未来的养老金替代率可能还会进一步下降。《2020-2026年中国养老产业市场研究及发展趋势研究报告》显示,预计到2050年养老金替代率会骤降为20%左右的水平。

我国社保养老金替代率逐年下降,养老压力越来越大!数据来源:人力资源和社会保障部,截至2019年12月31日养老金=基础养老金+个人账户养老金个人账户储存额÷个人账户养老金计发月数(50岁为195个月、55岁为170个月、60岁为139个月)全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%养老退休金领取公式:1.个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3;2.个人帐户储存额是本人缴费工资8%的储存额以及个人帐户储存额产生的利息之和。

养老金退休金的计算讲师需讲解下面备注部分,平均缴费指数和个人帐户储存额概念。影响养老金替代率的主要因素有哪些?想一想:【互动】提问1-2位,鼓励回答。营销养老金替代率主要因素有3方面:收入、退休年龄、缴费基数。退休前收入越高,社保养老金替代率越低假设社平工资6000元,缴费20年,60岁开始领养老金,不考虑社会平均工资及个人工资增长及个人账户利息结算,缴费工资分别6000元、12000元、20000元时,社保替代率分别为:基础养老金:6000×(1+1)/2×20×1%=1200元个人账户养老金:(6000×8%×12×20)/139=829元社保替代率。

(1200+829)/4000=51%缴费工资为6000元缴费工资为12000元基础养老金:6000×(1+2)/2×20×1%=1800元个人账户养老金:(12000×8%×12×20)/139=1657元社保替代率:(1800+1657)/12000=29%缴费工资为20000元基础养老金:6000×(1+3)/2×20×1%=2400元个人账户养老金:(20000×8%×12×20)/139=2763元社保替代率:(2400+2763)/20000=26%收入退休越早,社保养老金替代率越低退休年龄退休越早,个人账户养老金计发月数越长,养老金越少(50岁为195个月、55岁为170个月、60岁为139个月)女性退休时间比男性早,预期寿命比男性长。个人账户领取部分会比男性低,社保养老替代率会更低一些。女性社保养老金替代率更低!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号