标题

- 标题

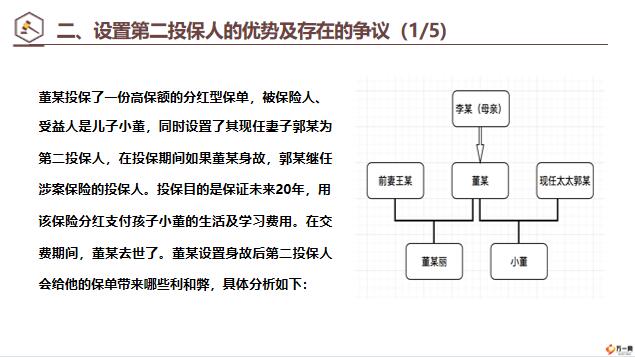

- 内容

设置第二投保人的法律分析一、为什么设置第二投保人二、设置第二投保人的优势及存在的争议三、设置第二投保人的法律分析一、为什么设置第二投保人一、为什么设置第二投保人(1/5)投保人是指与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。投保人享有保单的现金价值,其作为保险合同的当事人可以解除、变更保险合同。当投保人去世后,其作为合同一方当事人的权利义务应当如何承继,由谁承继,这是当下司法实践中遇到的较有争议性的问题。为了论述该问题,我们先从一个案例开始:2002年董某作为投保人,为妻子郭某购买了一份人寿保险合同及附加险,约定被保险人郭某,生存受益人郭某,身故受益人董某。保险期间29年,交费年限29年,保险金额20000元,合计

保费(年缴)1102元。2010年3月董某因患胰腺癌死亡。其第一顺序继承人有其母亲李某、妻子郭某、女儿董某丽(女儿系董某与前妻所生)。一、为什么设置第二投保人(2/5)1.被保险人郭某要求变更投保人在这种情况下,保险人一般会要求全部法定继承人同意变更投保人才能办理投保人变更。也就是说,郭某想变更投保人需要李某、董某丽一致同意变更的情况下,才能变更投保人。如董某的法定继承人无法达成变更投保人的一致意见,致使超过宽限期间未交付保险费,该份保险合同效力自宽限期间届满的次日起中止。一、为什么设置第二投保人(3/5)董某的法定继承人李某、董某丽要求解除保险合同,继承该份保单现金价值投保人和保险人是保险合同的当事人,被保险人和受益人仅是保险合同关系人。

并非保险合同的当事人,保险合同的解除原则上并不取决于被保险人与受益人的意愿。根据《保险法》第十五条的规定,除合同另有约定,投保人享有随时解除保险合同的权利,这是一种法定的任意解除权。依据民法典的规定,继承遗产的范围为继承财产上的权利及相应的义务。也就是说,投保人死亡后,其法定继承人享有继承财产上的权利及相应的义务,包括解除权。本案中,保险合同的投保人董某死亡,保险合同的权益归其法定继承人郭某、董某丽、李某共同享有,故其享有的保险合同解除权应归属于投保人的全部法定继承人一、为什么设置第二投保人(4/5)在投保人继承人和被保险人诉求处于对抗状态下,解决方法可能存在以下几种:包括郭某、李某、董某丽在内的法定继承人根据《保险法》及《民法典》的规定,解除涉案保险合同,分割了保单现金价值。

被保险人、受益人郭某可以通过向法定继承人李某、董某丽支付相应份额保单现金价值的方式换取保险合同继续履行,并替代法定继承人成为保险的投保人成为保险合同当事人。郭某要求变更投保人继续履行保险合同而李某、董某丽要求继承保单现金价值怎么办?一、为什么设置第二投保人(5/5)上述两种方案均具有一定的局限性。方案一缺点在于对被保险人郭某来说,退保意味着保险期待利益的丧失,重新投保可能由于利率的变化、年龄增长致使保费增加,不利于保护被保险人和受益人郭某的利益。方案二赋予被保险人、受益人介入权在我国并无相关规定,该方案需各方同意才有可能被执行。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号