标题

- 标题

- 内容

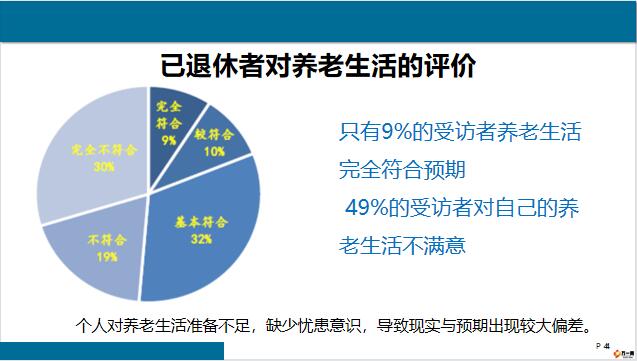

根据第七次人口普查数据,我国60岁以上居民人口2.64亿,占全国总人口18.7%,意味着我国已经十分接近中度老龄化社会。养老体系三大支柱国人对养老生活的预期未退休者对未来养老生活的愿景排名前三位的关键词悠闲、自由、享乐已退休者对养老生活排名前三位的关键词自由、悠闲、身体欠佳个人对养老生活准备不足,缺少忧患意识,导致现实与预期出现较大偏差。只有9%的受访者养老生活完全符合预期49%的受访者对自己的养老生活不满意已退休者对养老生活的评价84%的国人对养老生活没有规划!凡事预则立不预则废三支柱养老保障体系是指社会成员的老年经济保障应该由政府、企业和个人来共同承担。政府的社会基本养老保险计划通常称为第一支柱;企业为员工设立的各类退休计划、企业年金计划等为第二支柱;个人购买的养老年金保险、养老基金、相关的银行储蓄等为第三支柱。

成熟的养老体系应当有国家、企业、个人三方共同承担。三者旗鼓相当。第一支柱-基本养老保险个人缴费部分进入个人账户,企业缴费部分进入统筹账户。两个账户的资金由政府统一管理。个人账户资金采用积累制,即无论交多少,未来都是属于自己的;统筹账户资金采用现收现付制,即当代人缴纳的钱用来支付上一代人的养老金。养老基金:个人账户+统筹账户第一支柱-中国社会养老压力极大1956年联合国《人口老龄化及其社会经济后果》根据确定的划分标准,当一个国家或地区65岁及以上老年人口数量占总人口比例达到7%—老龄化14%—深度老龄化20%—超级老龄化2021年比例13.5%从2014年开始,我国社保基金已经连续出现收支缺口,2018年更是超过了6000亿元。

与此同时,我国养老金发放却每年在涨,这将导致社保基金收支缺口进一步扩大。开源节流年轻人多交?老年人少领?延迟退休(交长领晚)三胎、养老金入市、延迟退休……第一支柱-解决现状的方法根据联合国预测:预计到2053年前后,我国老年人口数将达到峰值4.87亿,占总人口比例达到34.9%,每三个人中就会有一位老年人。此外预期寿命增长,生育率下降,交社保的人口数量下降;老龄化程度加剧,导致社保支出金额增加。一进一出,将会加大社保基金的收支缺口。世界银行组织建议,要维持退休前的生活水平不下降,养老替代率需不低于70%。

国际劳工组织建议养老金替代率最低标准为55%第一支柱-养老金替代率我国目前养老金替代率尚不足50%,仅仅依靠"第一支柱"基本养老金是远远不够的,要想实现养老基金可持续发展,必须让"第二支柱""第三支柱"也转起来!第二支柱-企业年金企业年金是企业补充养老保险,是指企业及其职工在依法参加基本养老保险基础上,自愿建立的补充养老保险制度企业年金缴纳:1.自愿参与,一般由个人和企业共同承担或企业完全承担,2.个人部分可以全额拿到,企业部分依员工服务年限按比例发放。3.企业年金覆盖面非常小,据统计全国只有7200万人有参与企业年金。并不是所有企业都能购买企业年金的。第三支柱-个人养老保障在养老金结构上,个人购买的养老年金保险、养老基金、相关的银行储蓄等及即将推出的个人养老金制度为第三支柱。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号