标题

- 标题

- 内容

合理规划财富万家故事:富翁与金子有一座华丽的城堡,住着个大富翁,他吃的是山珍海味,穿着锦衣绸缎,可是他并不幸福,他晚上总是做恶梦,因为他担心万一他的财产失去了,他就会过一个穷人的生活。一天早晨起来,他听见土地公公在唱歌,他就把他的苦恼给土地公公说了,土地公公说:“这样把你的金子给我一袋,我保证在你生病或遇到其他风险事故时,给你五袋金子,在你老了的时候,每年都给你半袋金子。”富翁同意了。从此,他再也不做噩梦了。——本故事摘自中学课本《保险伴我一生》人的一生消费线收入线能赚到钱≠能守到钱现在有钱≠将来有钱一时有钱≠一世有钱如何打理我们的钱财?

——家庭普尔象限图年金保险是最好的养老储备工具标准普尔家庭资产配置图世界上最稳健的家庭资产配置标准普尔(standard&Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

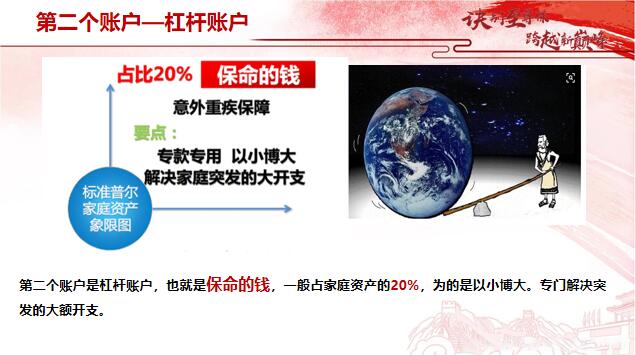

标准普尔家庭资产象限图杠杆账户日常开销账户投资收益账户长期收益账户第一个账户—日常开销账户第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费,一般放在活期储蓄的银行卡中。第二个账户—杠杆账户第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?要点:意外重疾保障。

专款专用,以小博大,解决家庭突发的大开支。第二个账户—杠杆账户第三个账户—投资收益账户第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收,用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。要点:重在收益。股票、基金、房产等投资不等于理财,看得见收回就看的见风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号