标题

- 标题

- 内容

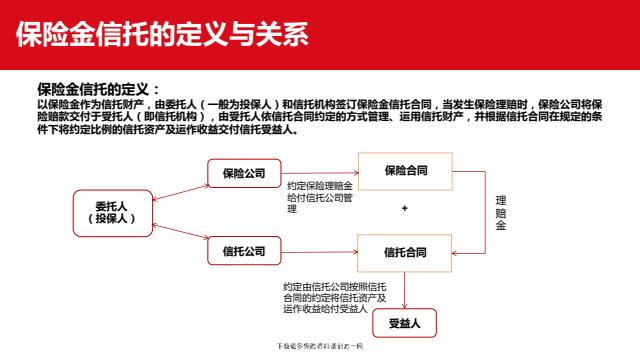

提供解决方案——保险金信托思路总结保险金信托对于保额的提升——传承时间线长要解决的问题多要照顾的人广可实现的品质高什么是保险金信托保险金信托的定义与关系保险金信托的定义:以保险金作为信托财产,由委托人(一般为投保人)和信托机构签订保险金信托合同,当发生保险理赔时,保险公司将保险赔款交付于受托人(即信托机构),由受托人依信托合同约定的方式管理、运用信托财产,并根据信托合同在规定的条件下将约定比例的信托资产及运作收益交付信托受益人保险金信托-大单助攻利器高净值人士的需求与保险、保险金信托的功能高度匹配,为大额保单的销售,保险金信托的对接提供了稳固的基石。众多已承保的保单待客户确定好自身的传承规划以后,会将保单陆续装入保险金信托架构中。身故受益人变更为信托公司的保全操作条件一、保单承保且过犹豫期;二、投、被保人在保险公司分支机构的运营柜面办理;三、身故受益人变更为信托公司,保全所需资料。

如下:身故受益人变为1.投被保人身份证原件;信托公司的保全2.保单原件;操作条件3.投、被保人亲自填写并签名的保险公司保全变更申请书;4.信托公司出具并盖章且客户已签字的保全变更通知函;5.小三方协议(招行渠道需要,且协议条款里有信托公司要求客户办理保单冻结的条款)1.委托人的亲属,直系旁系血亲姻亲,三代之内,如非婚生子女2.可以是未出生的孩子,即约定受益人未出生的直系血亲受益人必须具有可保利益除了可以是明确的人,还可以只明确范围,如慈善机构,但是要在有明确受益人的前提下设置受益人需明确传承规则受益人、收益分配条件和方式、期限等条款均可由委托人根据实际需求与受托人在信托契约中灵活约定须符合保险合同约定的条件,不具备个性化设置资产隔离通过保险金信托将财富通过信托收益的方式传承给下一代,使进入信托账户的资产可以相对隔离,从而保全财富及税务筹划相对的资产隔离门槛保额/累计保费≥500万,门槛低1000万~5000万。

门槛较高杠杆功能1、年金保险金信托:客户生命周期越长,年金保险金信托杠杆越大;2、终身寿保险金信托:客户身故,终身寿险保险金信托发挥高额杠杆作用无杠杆作用收益稳定性保险的收益相对稳定可期,使进入信托的资产更加确定,可预期性强主要依靠信托公司的资管能力为信托资产保值增值,存在一定的不确定1、掌控财富控制权,实现资产所有权按自己意愿分配,王总可以根据情况随时作出必要的调整2、护佑子女成长,希望婚生子女和私生子在生活上都能得到保障,以及对其他家族成员进行照应3、资产隔离及安全增值,王总商海沉浮具有风险意识,通过信托安全隔离资产同时能够让资产增值4、避免争产风险,王总担心自己如果离世,身后的财产一定会发生争产纠纷。

因此希望尽早规划1、我司理财经理协同银行理财经理进行客户配谈,从资产配置与财富传承入手与客户交流2、客户综合对比了离岸信托与其他公司的方案,认可保险装入信托的杠杆模式同时看中我司产品3、银行理财经理报备总行,总行联系信托公司专员与客户对接信托方案具体细节并敲定信托协议4、客户投保并签署小三方协议,保全变更信托受益人为信托公司,保险金信托成立1、理财经理与客户私交很好,认识十余年,客户私密信息愿意分享,方能对症下药2、专业能制胜,多次陪谈交流后得到客户认可3、保险金信托的财务杠杆和较低的设立费用是吸引客户的另一个关键。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号