标题

- 标题

- 内容

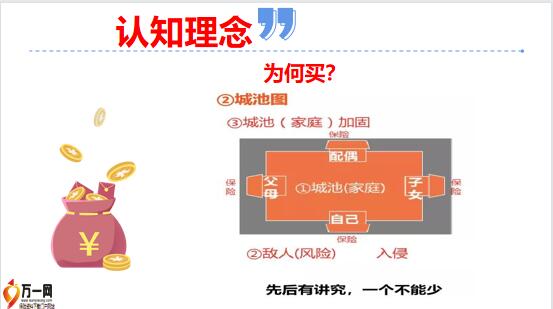

重疾险:为客户构建家庭保障体系 !1.互换甲乙方,目的:尽可能放大自己的优势、抱着为客户解决问题的心态,获取客户信任.关键:解决问题,逻辑:为什么买:KYC激发需求2.绘制家庭结构图,简单收集客户信息,完成家庭结构梳理,通过矛盾冲突法找到子教与养老的刚需,同时再从创富能力的中断推动年金+高价值的组合销售。案例解析 ①(画出客户)陈先生,您正处于当打之年②(以客户为中心补齐父辈、平辈、子辈关系) 也正是责任最重的人生阶段。这个阶段我们上有老、下有小,自己夹在中间不能倒。③上有老:目前我们父母身体都还很好,但很多年以后随着年龄的增长、老人会逐步进入功能衰退期、甚至失能半失能期,面临大笔的看护、护理支出。④下有小:**年以后,孩子读大学,甚至出国留学,就会需要一大笔的教育支出。案例解析,Tips:家庭结构图的绘制技巧①边问边画,以客户为中心补齐四层关系,标注家庭成员的年龄②横线代表婚姻:同一层之间有横线为婚姻关系,无横线为兄弟姐妹关系,两根横线代表两段婚姻关系③竖线代表传承(代际)关系

3.找出家庭成员的刚需冲突,儿子22岁面临创业,女儿18岁面临读大学,自己51岁、太太50岁,也即将面临养老问题,四位老人都70多岁,进入功能衰退期、甚至失能半失能期。准备时间只有 15 年,15年后家庭面临四个老人的赡养、夫妻两个人的养老准备、以及两个孩子教育、创业大额支出同时发生,而且谁都不能等。所以必须从现在开始做好准备。

注意点:①找到家庭成员之间的年龄差;② 以年龄最小的家庭成员为中心,找到其人生第一次支出增长的时间点;从下向上,找到父母赡养、自身养老、子女教育在未来某一个时间点同时发生的刚需冲突;并量化这个刚需,放大客户的担忧。 4.重疾风险(奔驰图)放大客户担忧 4.重疾风险(奔驰图)放大客户担忧,①这还不是最让人担忧的,更让人担忧的是什么,您有想过吗?一个人无论多有本事两件事情不能控制,一个是疾病、一个是意外, 在这15年的责任准备期中,如果我们发生风险,都会面临大笔经济损失。一场重大疾病至少 3-5年的无工作收入来源和高消费的生活,那未来孩子的教育费谁来支付、父母谁来供养?我们究竟是要放弃自己呢,还是不让儿子读书或老人养老呢。父母我们不能放,孩子我们舍不得放,自己也放不下。 4.重疾风险(奔驰图)放大客户担忧,② 一个人一旦发生重大疾病,至少要发生以下三笔费用,第一医疗费用(20万),第二笔 3-5年的康复疗养费用,而这笔费用至少是医疗费用的2倍(40万),第三笔费用是工作收入损失(10万/年*5年=50万),这三笔费用合起来构成了价值110万的奔驰轿跑。也就意味着一旦罹患重疾,就相当于扔掉了一辆价值110万的奔驰轿车。所以为了确保未来的钱不受损失,为了家庭的生活不被改变,建议您为自己和家人配置足额的重疾险。③当然百万重疾并非一定要一次性解决,您可以先解决部分,未来逐步补齐。 买多少:保额销售1.四个百万建立观念,所以每一个幸福的家庭,财务安全是基础,安全的家庭财务需要建立“四个百万” ,百万医疗给医院从容治病、百万身价给家人安定生活、百万重疾给自己收获尊严、百万养老给未来。余生很长、未来很美,面对已知风险,我们要预防,面对未知的风险,我们要和它赛跑,在它发生前做好规划和安排。四个百万人生,让您和家人的未来更美好! 2.保额缺口科学测算2.保额缺口科学测算 2.保额缺口科学测算【销售流程5步曲】 1、理念沟通,便于理解2、梳理客户信息,放大风险3、制作家庭保障规划4、沟通先行可执行的计划5、埋伏笔,后续追踪完善计划,感 谢 聆 听。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号