标题

- 标题

- 内容

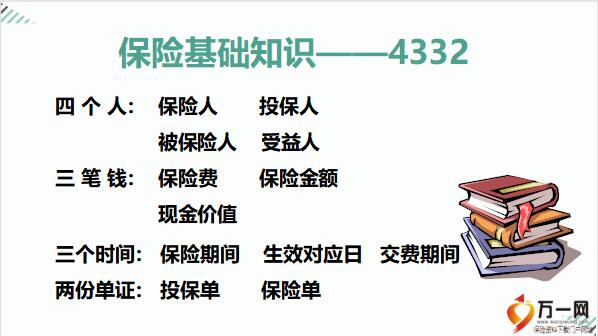

备注:保险人,其实指的不是人,而是保险公司。保险公司负责收钱,俗话说,拿人钱财替人消灾.保险公司收了钱之后,就要承担保险责任。因此保险人就做两件事情,一是收钱,一是赔钱。投保人:简单理解就是交钱的人。而实际上,投保人可以是人,也可以是组织或者机构。比如说,各位加盟中国人寿之后,公司会为各位购买意外,疾病,养老等保险。而我们见得最多的还是以人为投保人的。但是,是不是所有人都可以作为投保人呢?保险法里有规定,投保人需年满18周岁以上或16岁但以自己的劳动收入为主要生活来源,并且没有精神疾病。被保人:享受保障的人,被保人可以是一个人,也可以是多个人,而且还可以与投保人是同一人;也可以不是人,不如说我们的财险,保的是财产,保的车。受益人:领钱的人。但是,受益人在什么情况下才可以领到钱呢?

在被保人身故的情况下。因此受益人不能为被保人。但是可以为投保人。其实这里还有一种说法:投保人是付出爱的人,被保人是享受爱的人,受益人是继承爱的人,而我们是见证爱的人。投保人交的每一分钱,都代表着爱,也代表着责任。因此,我们要爱得理性不慌张,爱得从容有担当。那就为他买份保险把。备注:保险期间:合同的寿命。就是被保人可以享受保障到什么时候.保险期间:分了三种情况:短期,比如意外险卡单,保1年;中长期:保到被保人一定的岁数;终身:保到被保人死为止。生效对应日:合同的“生日”。举个例子,我买保险,今天交了保费,那么今天晚上凌晨十二点合同就生效了。今天晚上凌晨12点就是生效对应日。这个主要是用来计算保单的年度的,计算保单的岁数。共同条款是指每个保险条款中的共性部分。

备注:同样,我们的保险合同的条款 也有很多共性的部分,就好比我们高中数学里面,所学习的集合里面,交集的那一部分一样。这就是保险合同的共同条款。为什么要学习共同条款?读懂条款、销售产品的前提应对同业竞争的基础,做好服务的保证成为专业人士的必须备注:那么,我们为什么要学习共同条款呢?第一,读懂条款是销售产品的前提。当我们自己读懂了条款,才知道客户购买之后可以拥有哪些保险利益。才可以将合适的险种设计给合适的客户群体;也可以进一步发掘出产品的优势与亮点,并转化为自己的,通俗易懂的语言,传递给客户,让客户也更加容易明白并认同。第二,应对同业竞争的基础。您想想,如果您是客户,您面对两个业务员,一位很专业,一位连保险条款都看不懂,您会选择哪一位,答案可想而知。

同样,如果您能够掌握条款的解读,所谓一通通百通,您不仅可以解读我们公司的险种,还可以解读其他公司的险种,根据客户的需求,发掘我们险种的优势,找出其他公司险种的不足,最终提升我们的同业竞争力;第三,成为专业人士的必须。掌握共同条款是专业能力的体现,也是每一位专业人士的基本功;第四,做好服务的保证。现在我们不是一直在推保单整理这个动作吗?保单整理其实质就是帮助客户解读合同条款,什么时候该交费,交多少保费,交到什么时候,保的哪些项目,保到什么时候,领多少钱等等。最终找出客户保障的差口,完善客户的保障。所以,保单整理这个过程就必须需要懂得共同条款作来为保证。因此,您要想成为专业的国寿人。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号