标题

- 标题

- 内容

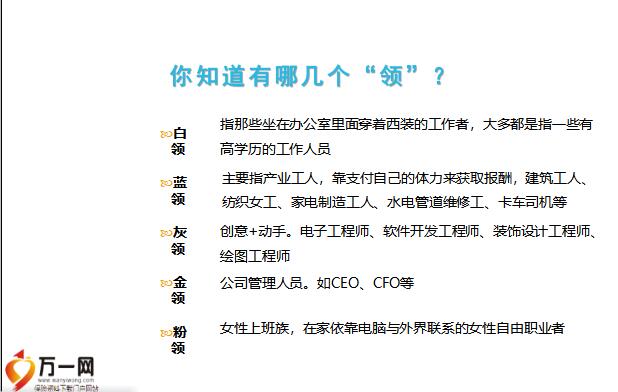

营销心理学一、什么是社会阶层二、社会阶层与消费心理指那些坐在办公室里面穿着西装的工作者,大多都是指一些有 高学历的工作人员,主要指产业工人,靠支付自己的体力来获取报酬,建筑工人、 纺织女工、家电制造工人、水电管道维修工、卡车司机等,创意+动手。电子工程师、软件开发工程师、装饰设计工程师、 绘图工程师公司管理人员。如CEO、CFO等女性上班族,在家依靠电脑与外界联系的女性自由职业者(一)社会阶层是由具有相同或类似社会地 位的社会成员组成的相对持 久的群体。同一社会阶层的成员之间态 度以及行为和模式和价值观 等方面具有相似性。注:根据地区差异,会有所不同1.高收入阶层这一阶层收入较高,普遍年收入在25万以上。 成功的个体工商户和私营企业主;早起购买股票和房产,完成资产积累的人群;部分大中型企业的中高层管理者,他们不仅快速积攒了大量 的财富,而且收入高且稳定。

工作压力大、应酬多,身体严重透支,容易出现猝死的 风险。而且他们长年出差,出交通事故的风险较大。破产后,如果承担连带责任,个人资产有可能被没收。 但保险却不会,能保证老有所养。我国尚未开征遗产税,但将来很有可能征收。因此,将 现金资产变成保险金,子孙接受巨额财产,也不用交税。针对超级大富豪,可以推介一些特殊的险种,如“绑架 险”、“勒索险”等,让其多一份保障,多一丝安全感。建议配置高额的意外险,抵抗意外风险。配备高额重疾险弥补高强度工作带来的身体疾病风险。 能报销医保范围之外用药的高端医疗险。适当比例的理财型保险能够保证其财富的继续与传承。2.中等收入阶层中等收入阶层收入普遍年收入在10万到25万之间,大多从事 脑力劳动,一般受过良好教育,有稳定的工作和薪金,具有较强 的工作能力及消费能力,追求生活品质。这一阶层属于夹心层,收入水平不高不低,缺乏稳定持续的安全 感。

房子,交通,医疗,教育,养老都是其关心的问题。一旦出现意外或因为疾病等因素带来人身伤害,辛辛苦苦积累的 资产将受到很大的威胁,甚至一夜回到解放前,让生活极度艰难。建议匹配与收入和资产相当价值的意外险 弥补收入中断和身体营养康复费用弥补医保费用的支出的不足可考虑补充养老保险,为将来养老提前布局。3.中低收入阶层这一阶层年收入普遍在5—10万之间。他们依靠自身实力和个 人奋斗赚钱,赚来的辛苦钱不会乱花,所以消费上表现出一定的 理性和保守。

但是他们在自己认同的商品上并不吝啬花钱,他们不像中高阶层那样自信于自己未来的即期 高收入,所以有一定需求提早安排养老、意外、医疗等保险计划;。所以他们敢于安排一些长期性的投资 计划,偏好长期稳健性增长的投资工具;③基于他们的长期投资性需求,可以在养老、医疗等传统保障型险种 以外4.低收入阶层这一阶层主要来自于城市的产业工人阶层、小商贩等。这一阶层消费处于尴尬的位置,收入低与琳琅满目的商品形成鲜明的 落差,主要购买着大众化商品满足基本的生活需求。这一阶层更多的是他们认为商品的 最为重要,对价格敏感度较高,追求物美价廉的商品。4.低收入阶层这一阶层虽然收入较低,但是对愿意省吃俭 用把仅有的收入存入银行,作为子女将来的教育储备费用。此外,这一阶层会担心自己以后没有足够的养老、医疗保障,担心生 活因突发意外而受到较大的影响。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号